天天新闻

天天在线汽车

天天在线文旅

天天财经116

天天在线App

天天新闻

天天在线汽车

天天在线文旅

天天财经116

天天在线App

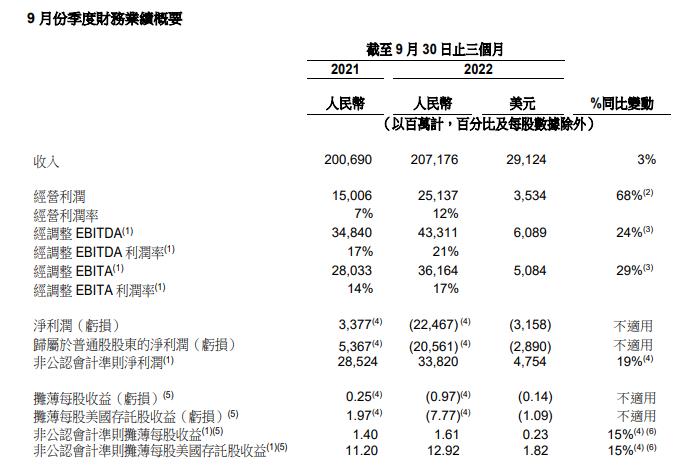

11月17日晚间,阿里巴巴公布2023财年Q2财报。财报数据显示,阿里巴巴23Q2营收为2071.76 亿元(人民币,下同),同比增长 3%。经营利润为251.37 亿元,同比增长 68%。经调整净利润338.2亿元人民币,同比增长19%。归属于普通股股东的净亏损为205.61 亿元,去年同期归属于普通股股东的净利润为53.67亿元。摊薄每股亏损为0.97 元。调整后每ADS收益12.92元,高于市场预估的11.21元。

按业务划分:

国内零售业务,主要包括淘宝、天猫、淘特、淘菜菜、盒马、天猫超市、高鑫零售、天猫国际及阿里健康以及1688在内的批发业务等

报告内提到,本季度,主要由于消费需求减少、疫情反复和竞争持续所影响,淘宝和天猫的线上实物商品GMV(剔除未支付订单)同比取得个位数下降。然而随着服饰及消费电子等重要品类表现出较低的同比降幅,GMV的降幅相较于6月份季度有所收窄。市场对保健品,以及户外活动装备和宠物护理等基于兴趣的消费品类,持续表现出稳健需求。

淘宝和天猫持续寻找机会,更好地服务不同消费人群,并实现高消费者留存率。截至 2022 年 9 月 30 日止的 12 个月,在淘宝和天猫消费超过人民币1万元的消费者数维持在约 1.24 亿,并有 98%的留存率。于 2022 年 11 月,集团成功举办了第十四届天猫双 11 全球狂欢季,即使面对宏观环境的挑战及新冠肺炎疫情的影响,仍录得与去年持平的商品交易额(GMV)表现。今年共有来自全球 90 多个国家和地区的超过29万个品牌参与双 11,商品覆盖 7000 个品类。本季度,直营及其他收入同比增长6%至人民币647.25亿元,主要受惠于盒马收入的强劲增长,其线上订单收入占比保持在超过65%的高水平。本季度,通过提高毛利率、降低线上订单的派送成本以及提升运营效率,盒马实现了健康的同店销售增长和显著减亏。截至 2022年9月30日,不包括开业不到12个月的门店,绝大多数盒马门店的现金流为正。

国际零售业务,国际零售商业主要包括Lazada、速卖通、Trendyol和Daraz。在9月份季度,来自Lazada、速卖通、Trendyol和Daraz的整体订单量同比下降3%,主要由于Lazada及速卖通订单量减少,部分被Trendyol强劲的订单增长所抵销。

云业务,本季度,在抵消跨分部交易的影响后的总收入同比增长4%至人民币207.57亿元,主要由公共云的收入健康增长所驱动,部分被混合云收入下跌所抵销,这是由于持续推动高质量及经常性收入增长。

此外,昨夜阿里巴巴财报电话会议上,集团表示,随着生活恢复正常,将带来更多的就业机会,这将对提振消费者信心非常有利。对于消费来说,重要的就是普通消费者对未来有信心,对自己的收入有稳定的预期。

在消费结构方面,阿里表示,在疫情环境下,刚性消费需求仍然保持,像食品及干杂货日用品,甚至出现囤货的需求。阿里认为,在疫情缓解后,对非必需品将会有更大的释放。

在直播对电商退货率的影响方面,阿里称,与直播为主的电商平台来相比,阿里受到的影响会小得多,因为直播在公司销售中的占比相对比较小。对于商家来说,直播是他们一种销售方式,而不是经营的全部。公司将努力平衡好多种销售方式,让商家选择一个消费者受欢迎,同时经营成本商家可接受的方式来经营它的业务。

值得注意的是,本季度,根据本公司的股份回购计划,以约21亿美元回购了约24.3百万股美国存托股(相当于约194.7百万股普通股)。截至2022年9 月30日,流通的普通股为约210亿股(相等于约26亿股美国存托股)。

截至2022年11月16日,在现行250亿美元回购计划下,已回购了约180亿美元的股份。此外,已获董事会授权将现有的股份回购计划另外增加150亿美元,并将有效期延长至2025年3月底前。

业绩公布后,阿里巴巴昨夜美股收涨近8%,今日港股高开,盘中一度涨超6%,截至发稿收窄至4.28%。

_20240426224157A329.jpg)