天天新闻

天天在线汽车

天天在线文旅

天天财经116

天天在线App

天天新闻

天天在线汽车

天天在线文旅

天天财经116

天天在线App

来源:瞪羚社

减肥药领域近来频传新动态。

不过,并不是每一个消息都能迎来正反馈,市场的火热并不能掩盖风险的悄然到来。

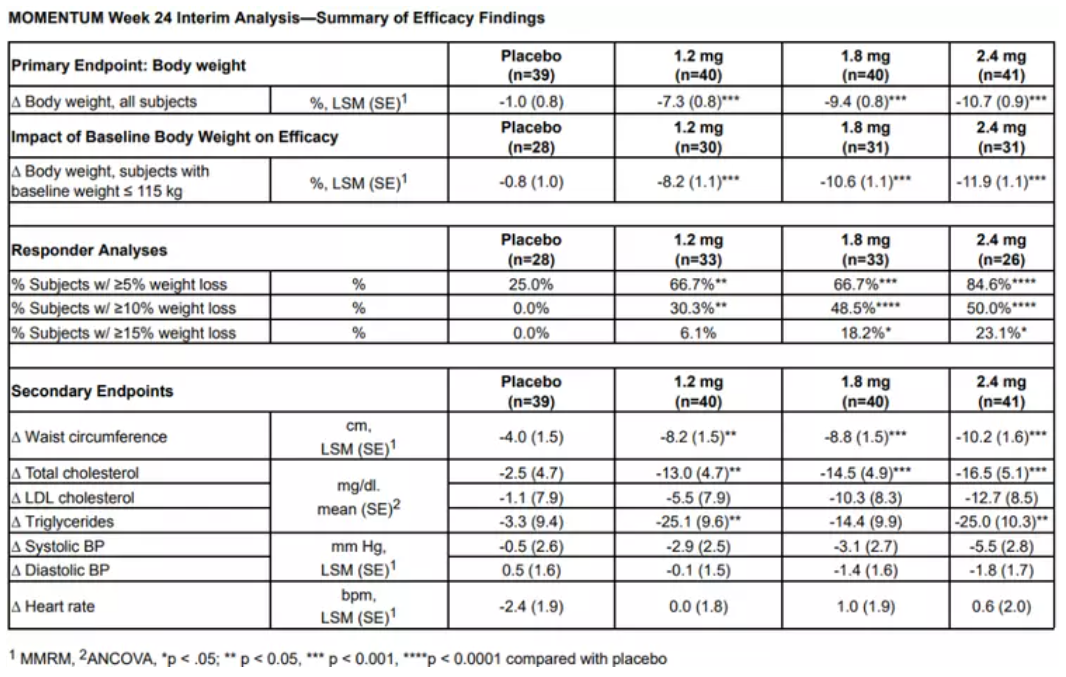

3月21日,美国生物科技公司Altimmune公布了Pemvidutide(GLP-1R/胰高血糖素受体双靶点激动剂)为期48周治疗肥胖的二期临床期中分析分析结果,160名受试者的24周数据显示:接受Pemvidutide治疗的受试者在1.2mg、1.8mg和2.4mg剂量组分别实现了7.3%、9.4%和10.7%的平均体重减轻,而安慰剂组平均体重减轻了1.0%。

数据出炉后,Altimmune的股价当天便经历了腰斩,几天时间从11美元每股下跌至4.32美元每股。

Pemvidutide作为

GLP-1家族的双靶点抑制剂,被市场赋予很高的期望;对比部分现有竞品来看,12周高剂量数据替尔泊肽使患者在12周内实现减重8%,诺和诺德的索马鲁肽使患者实现减重6%;24周数据,信达/礼来的Mazdutide使患者体重降幅在11.6%。

第二代GLP-1减重药物,本来就丧失了市场的先发优势,如果不在疗效和安全性(尤其是前者)做出显著优势,那么市场前景堪忧。

这,也无疑给中国在研的减肥药玩家们,提前敲响了警钟。

01

火热的市场情绪,掩盖住了减重药物领域的隐忧

造成国内乃至全球消费者、投资人对GLP-1降糖药物趋之若鹜的因素有两大层面:派生的巨大以医美需求、紧张的产能供给。

GLP-1类药物最早在糖尿病领域释放其巨大的市场潜力。据IDF报告,2021年全球约5.37亿成年人患有糖尿病,预计到2030年该数字将上升到6.43亿。

据世卫组织的数据,全球有超过10亿人患有肥胖症,其中包括6.5亿成年人、3.4亿青少年和3900万儿童。

从当前来看,GLP-1类药物已经扩围到了有(医美减重需求)的健康人群,不限性别。

覆盖人群的不断扩大,造就了GLP-1家族药物的高速增长。

2022年GLP-1市场规模首次超过胰岛素,成为糖尿病市场的最大驱动力。

从司美格鲁肽(索马鲁肽)后来居上反超“糖王”度拉糖肽的历程就可见一斑。

早在2019年,度拉糖肽和索马鲁肽销售额分别为41.28亿美元、18.6亿美元;索马鲁肽的减重适应症在2021年6月获得FDA批准,随后销量快速攀升,2022年索马鲁肽实现了对度拉糖肽的销售额的反超(108.82亿美元 Vs 78.43亿美元)。

快速膨胀的需求,也让原研厂商诺和诺德措手不及。

3月13日,欧洲药品管理局(EMA)发布官方声明称:诺和诺德生产的索马鲁肽降糖针将面临较长时间的短缺,预计这种短缺将持续整个2023年。

几乎可以预判的是,中国市场也将同样面临极度短缺的局面,原因不仅仅是海外进口。据深蓝观采访的一位业内人士表示:诺和诺德当时投放中国市场的销量,是根据糖尿病的容量来预估的,并没有算上医美这一块需求。

尽管市场需求火爆,亦不能忽视潜在的风险因素。

索马鲁肽减肥适应症市场的线性计算可能存在过分乐观的情况,副作用包括恶心、腹泻、呕吐和便秘,可能导致部分患者用药周期较短,存在耐受性不足的现象。

常见的用户反馈比如:1)使用一段时间后出现便秘、有厌食症倾向,使用周期不超过3-4个月停用;2)需保持良好生活习惯和运动量,否则停用后出现体重反弹;3)部分患者用药后出现腹泻;

同样不可忽视的因素,还有价格。

2021年上市以来,司美格鲁肽的价格已经从1120元/支下降到了进入医保谈判目录时的478.8元/支(1.5ml:2.01mg 规格)。

不过由于供不应求,查询部分大电商平台后发现,相关的司美格鲁肽商品标价以于1000元起步。

随着供给慢慢跟上、未来相关竞品和生物类似药产品的上市,价格大概率进一步下挫。

02

大市场,却挡不住内卷

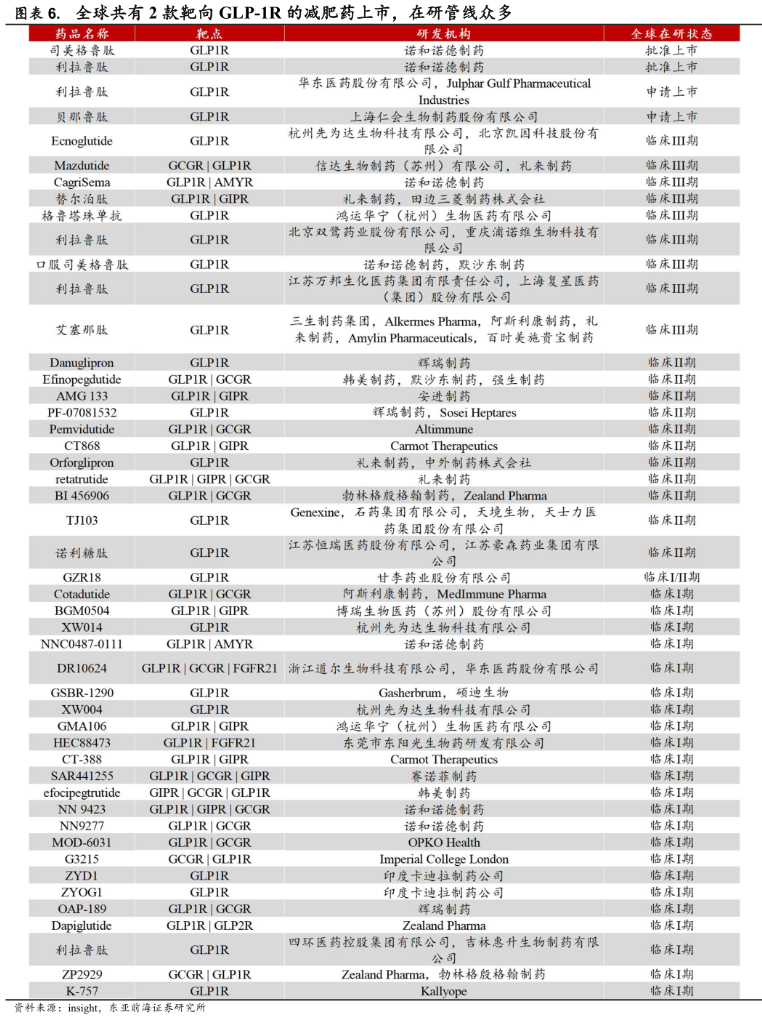

据智慧芽新药情报库,国内有561个在研药物的适应症包含糖尿病。从研发的靶点来看,GLP-1(胰高血糖素样肽-1受体)、DPP-4(二肽基肽酶-4)、SGLT-2(纳-葡萄糖联合转运蛋白-2)等成为热门靶点,竞争激烈。

涉及GLP-1靶点的在研药物,国内至少有30款处于临床阶段,临床前研发阶段更是多到无法统计。

目前,国内距离上市最近的国产GLP-1药物是华东医药的利拉鲁肽(生物类似药)。

利拉鲁肽可以说是“弱化版”的司美格鲁肽。从减重效果的临床数据看,在持续68周的高剂量治疗后,司美格鲁肽的减重效果明显更好,平均体重减少了15.8%,而利拉格鲁肽组的平均体重减少是6.4%。另外,司美格鲁肽患者依从性也更好,每周注射一次,而利拉鲁肽则是每天注射一次。

近期,华东医药的利拉鲁肽在CDE网站上的状态显示“审批暂停”,公司解释是需要补充一个剂量方面的材料。

生物类似药方面,司美格鲁肽的专利期到2026年3月,国产仿制药物上市至少还要三年时间。

尽管2022年9月,中美华东对国家知识产权局提出了诺和诺德司美格鲁肽专利无效宣告请求,上述专利全部被裁定无效。面对这一判决,诺和诺德已向北京知识产权局提起上诉,预计需要到2025年才有终审结果。

即便中美华东胜诉,华东医药的司美格鲁肽类似药最快也需要到2025年上市,旨在抢夺一年的窗口期。

(来源:风云药谈)

国内创新药企业,想打败司美格鲁肽只有研制新一代的双靶点激动剂。从临床二期后的管线寻找,似乎并没有国内拥有自主知识产权的双靶点GLP-1管线在列。

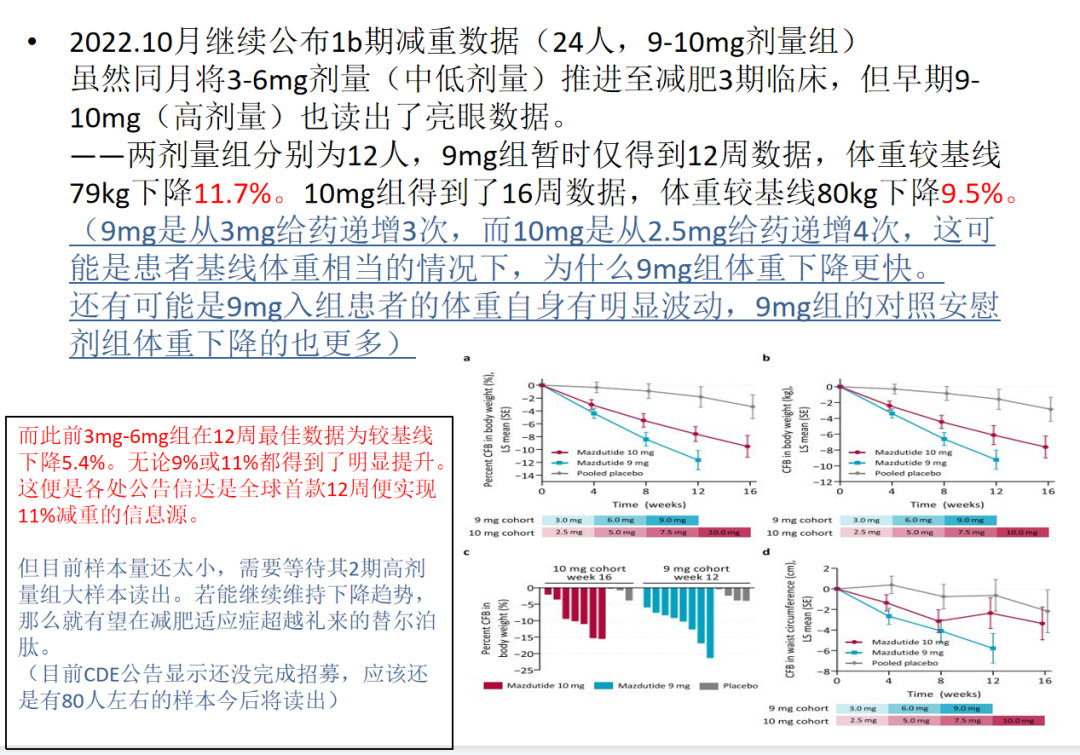

在双靶GLP-1药物研发竞赛中,进度最快的莫过于信达生物从礼来引进的GLP-1/GCGR管线,目前已经处于临床三期阶段。在已公布的临床Ib期队列数据显示:给药16周后,10mg队列中接受该药治疗的受试者平均体重较基线下降7.62kg(百分比降幅9.5%);给药12周后,9mg队列中接受该药治疗的受试者平均体重较基线下降9.23kg(百分比降幅11.7%)。

该药物早期数据展现出了优异的有效性,毕竟头对头打败了司美格鲁肽的替尔泊肽(GLP-1/GIP)12周的高剂量数据为:减重9.0kg,降幅8.5%。

海外更强的减肥药在路上。

2022年11月,安进公布了其GIPR抗体融合GLP-1药物AMG133(每4周给药一次)的初步数据:经过12周的治疗,AMG133低剂量组患者体重降低7.19%,高剂量组体重降低14.52%,安慰剂组体重增加1.49%,未观察到明显副作用。

AMG133如此长的半衰期和有效性,有可能是该领域的“终结者”,不过也需等待更大样本量和更长随访期的数据。

结语:几乎不难预见,国内GLP-1类减肥药物市场未来几年可能呈现当年“百糖大战”激烈竞争,大量生物类似药、me-too创新药将充斥市场。

最终在国内能占据一席之地的药企,很可能还是华东医药、信达生物这些研发、商业化既成体系的“老面孔”。