天天新闻

天天在线汽车

天天在线文旅

天天财经116

天天在线App

天天新闻

天天在线汽车

天天在线文旅

天天财经116

天天在线App

立足2025年的最后一个月,我们对今年的医药和创新药行情做出回顾,同时,我们也抱着乐观的态度,展望明年乃至未来几年的医药投资机会。

从申万一级行业年度涨跌幅排名的维度看,年内医药积累了一定涨幅,且在全年多次获得全市场资金关注。分析年内表现:一方面,过去几年积累的跌幅部分解释了今年的修复和正收益;另一方面,2025年的涨幅依然不能完全弥补过去几年累计下跌的幅度,亦不能匹配过去几年行业发生的正向变化,未来依然有持续修复、上涨的动能和空间。

更值得关注的是,截至12月8日收盘,申万一级行业医药生物的涨幅在31个行业中排名第17,依然处于后1/2,可能成为连续第五年后1/2的行业。如果考虑2021年初至2025年12月8日收盘,医药生物指数接近五年的累计涨幅为-30.6%,位列31个行业中第27位。对比来看,港股医药的累计跌幅更大,预期和筹码的出清更加充分。因此,当前时点,我们可以对今年医药的涨幅消化更加放心,对明年的持续发力更有信心。

从业绩的角度看,根据我们的跟踪及预测,转型创新中的传统药企未来有四重超预期和潜在上修估值的驱动力。我们对于这批头部药企未来内生收入增速在双位数水平,利润增速高于收入增速有信心。

来年有望政策、业绩、研发、出海共振

从细分行业角度看,在医药行业各细分赛道中,创新药依然是最具备弹性和估值爆发力的选择之一,具备“四重共振”的投资机会,即为政策、业绩、研发、出海。这是今年年初观察到的愈发明朗的行业大趋势,也是在年中医药和创新药快速修复过程中,市场逐渐意识到的主要逻辑。

虽然从三季度末开始,医药尤其是创新药板块持续回调,但我们认为,此类回调主要是资金面驱动的,对于累积获利和部分过高预期的消化,中长期来看是健康的,而非“四重共振”中任何一条逻辑的证伪。展望2026年及未来,我们依然对此保持乐观。

从政策出发,我们观察到国内的政策,尤其是价格相关政策的温和趋势愈发明朗,大部分产品的降价幅度的可预测性稳步提高,国内支付环境的宽松让许多公司的核心管线放量进入到非线性爬坡的爆发阶段,也让市场看到了创新药管线商业化的初步验证。

从全球的环境来看,2025年是地缘政治摩擦和不确定性较大的一年,一方面,今年的多次摩擦也让市场意识到了创新药研发的独特性(和地缘政治实际的挂钩程度较低,以知识产权和专利的形式出海较为稳妥);另一方面,随着海外合作和商业化的稳步推进,也会给到市场对于创新药持续出海更强的信心,看到我国的优质创新药由前几年的“进入国际视野”到“加入国际市场”。

从业绩出发,我们看到了今年以来许多优质创新药管线的持续放量,也看到了年底医保谈判的新纳入产品符合预期,医保扩容、商保加入等等支付端边际增量。同时,我们也观察到了头部公司有望实现盈亏平衡的经营拐点,未来有望进入到利润非线性成长的新阶段。

从研发出发,我们对于行业定期和不定期的数据更新保持乐观态度。当前时点,我们看到年底的ASH(美国血液学大会)上有许多中国公司的身影。展望明年,包括如1月中下旬J.P. Morgan医疗大会、3-4月的AACR(美国癌症研究协会年会)、年中ASCO(美国临床肿瘤学会),下半年的WCLC(世界肺癌大会)、ESCO(欧洲肿瘤内科学会)等等场合,均可以期待我国创新药公司的汇报。

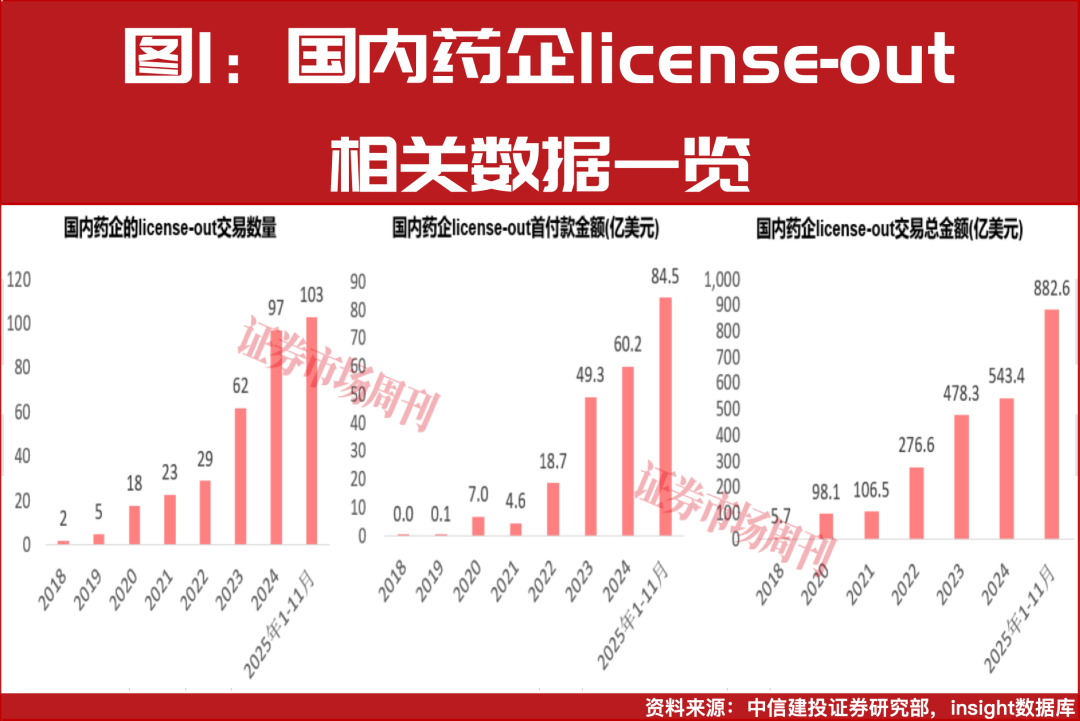

从出海出发,海外跨国药企在未来几年面临着“专利悬崖”的挑战,中国自研创新药的竞争力和性价比均在全球具备明确的优势,势必成为海外合作方的最优选择之一。2024年全年,license-out首付款总额达到60亿美元,2025年前11个月交易首付款金额已达到84.5亿美元,交易规模保持增长趋势,这些数据印证了我国创新药企快速发展与国际竞争力持续提升。我们有理由认为,2025年的出海“强势增长”并非是终点,更有可能是未来几年加速的起点。

创新药多重“确定性”提升

2025年或成板块投资分水岭

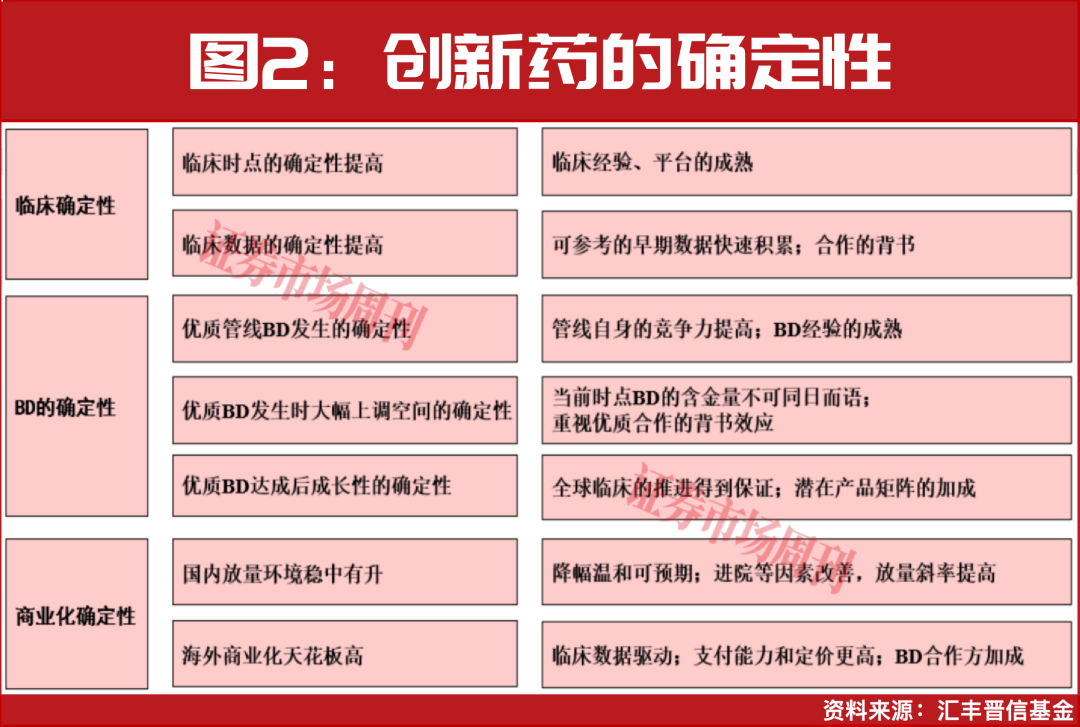

在过去几年甚至包括今年,创新药的波动较大,投资和持有的体感并不完美,这是由创新药研发自身的特殊性决定的,也受市场对于创新药的认知和定价模式影响。但值得重视的是,我们认为经过了过去几年行业的发展以及市场学习曲线的建立,2025年可能成为创新药投资的“分水岭”。当前时点,我们强调创新药投资已经具备极强的“确定性”,这可能是市场目前尚未充分认知,亦未加入定价模式的质变之处。

随着过去多年的行业和公司自身的积累,我们看到整体临床效率的确定性大大提高,体现在自身临床团队执行力以及和CDE(国家药品监督管理局药品审评中心)的沟通效率的可预测性。另外,前期积累的临床数据都会作为当前时点的投资决策中的重要参考。

举个例子,几年前我们可能对于“双抗是否优于单抗联用”,或是“一款管线在二期,三期的更大样本的临床阶段是否能够保持疗效的优越性” 要持谨慎观望的态度,但在现在这个可参考的积累数据更多的时点,我们认为确定性大大提高,创新药的数据读出从可能出现的“开盲盒”进入到科学性、成长性和确定性兼具的新阶段。

此外,围绕着出海BD(商业合作)条线,过去几年市场展开非常多的讨论和博弈,也变相造成了预期和股价的波动加大。实际上,今年年中ASCO(美国临床肿瘤学会)前后的行情已经初现端倪,即为关注“1-10”中长期的全球成长性。往年由于整体情绪较为悲观,常常会出现数据、BD落地后获利了结的行情,但随着悲观情绪的回摆,以及创新药数据和BD的质地确实越来越好,我们反而应该重视数据和BD落地后,继续上修的空间。

从操作上看,优质管线在临床读出阶段展现竞争力的时点,我们左侧买入,等待一轮一轮数据的读出和放大验证,其内在价值和BD的概率也将水涨船高;在优质BD落地后,我们应当先细致地分析BD的整体结构,考虑到每条管线的特点,如临床阶段、适应症类型、竞争格局、差异化,再去判断BD的结构中,首付款、潜在里程碑、合作方平台和能力、研发成本、商业化分成等等细节的合理性,而非单纯追求如首付款或潜在总额的数字大小。

同时,我们也强调,相比前些年,如今BD的质量已不可同日而语,应当更加重视优质BD合作方的“背书效应”。简单来说,在之前的合作谈判过程中,合作双方都在积累经验,包括如海外非亚裔患者的样本比例、FDA对于中美桥接临床的要求等出海的路径,都在过去几年的摸索中趋于成熟,这也是我们在过去看到行业内偶有“退货”或审批进度不及预期,甚至重新补充海外人种数据情况发生的重要原因。

然而,当前时点,由于双方的合作和谈判经验都更加成熟,我们可以对于已达成的合作含金量和背书效应有更强的信心。换言之,当前达成的优质合作一定是在合作方对比了全球同类的优质竞争者后,综合质地和性价比考量下的慎重决定。而合作达成后快速集中资源,推进全球临床的确定性极强。

最后,展望明年,在未来半年的维度,行业层面,我们可以期待1月J.P. Morgan大会的公司更新和3、4月的年报季,预计会有大批公司更新未来一年的研发(临床数据读出等)以及商业化的具体指引;5、6月,预计也会有更多的优质管线登上ASCO大会的舞台,获得全球潜在合作方的关注。此外,行业会不定期发生优质出海BD的落地,让市场看到中国自研创新药管线的全球竞争力和性价比。

综上,医药是一个长坡厚雪兼具刚需、创新、成长、确定等多因子的大行业,我们也相信创新药带动的医药修复可能只是第一阶段,未来也会有越来越多的子行业和细分赛道,展现出一轮又一轮螺旋向上的投资机会。

(作者系汇丰晋信医疗先锋混合型证券投资基金基金经理。嘉宾观点仅代表个人,不代表本刊立场。)