天天新闻

天天在线汽车

天天在线文旅

天天财经116

天天在线App

天天新闻

天天在线汽车

天天在线文旅

天天财经116

天天在线App

证券之星陆雯燕

随着汽车电子产业进入快车道,芜湖埃泰克汽车电子股份有限公司(下称“埃泰克”)向上交所主板发起冲击,目前公司已完成首轮问询。

证券之星注意到,埃泰克的上市之路正面临多重拷问。从治理层面看,公司实控人通过复杂的股权架构实现控制,加之与奇瑞系之间的股权及管理层渊源,埃泰克的控制权稳定性以及实控人认定引发监管问询。经营上,奇瑞汽车(09973.HK)贡献的营收已突破五成,虽加持了业绩,但来自奇瑞汽车的应收账款也不断走高,收入并未真正转化成现金流。在去年销量增速放缓与产能利用率持续下滑的背景下,埃泰克仍计划通过IPO募资大幅扩张产能,其必要性与合理性存疑。

复杂的跨境控制权架构

招股书显示,埃泰克前身由澳洲埃泰克、芜湖奇瑞科技有限公司于2002年共同出资设立,持股比例分别为51%和49%。由于当时外商投资企业享受多项优惠政策,这也成为引入澳洲埃泰克参与投资的重要原因。

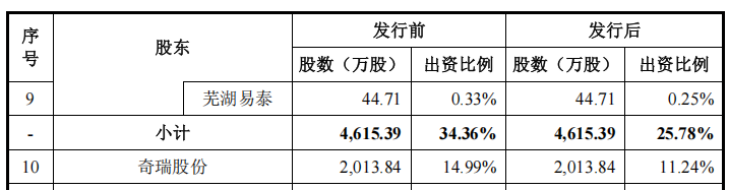

截至招股书签署日,澳洲埃泰克持股13.2%,奇瑞汽车持股14.99%,为单一最大股东。CHEN ZEJIAN与多位一致行动人合计控制34.36%的股权,其未直接持有埃泰克股份,但控制比例超过30%,为公司实控人。2002年12月至今,CHEN ZEJIAN历任埃泰克及其前身总经理、董事、董事长等职务。

股权穿透显示,CHEN ZEJIAN具体控制路径如下:其一,通过控股股东芜湖佳泰智能技术有限公司(下称“芜湖佳泰”)及澳洲埃泰克合计控制27.77%的股份。其二,芜湖佳泰为员工持股平台顺泰投资、伯泰克企管、宜泰企管、泽创企管、芜湖易泰的执行事务合伙人,通过合伙协议控制上述员工持股平台。最后,CHEN ZEJIAN通过与沈嵘、LUO CHANGAN建立一致行动关系控制埃泰克1.71%的股份。

CHEN ZEJIAN为何要通过复杂路径实现对埃泰克的控制?招股书中并未予以解释。不过,上交所对控制权的稳定提出疑虑,要求埃泰克说明控股股东及实控人能否有效控制员工持股平台、实控人认定是否准确、奇瑞系股东是否为公司实控人或实控人一致行动人。

埃泰克在问询中回应称,报告期内,CHEN ZEJIAN一直担任公司董事长、总经理,负责公司的生产经营,对公司的经营方针、决策和经营管理层的提名及任免等拥有决定性的影响。除向公司提名董事外,奇瑞系股东不参与公司的生产经营。

证券之星注意到,埃泰克的管理层与奇瑞系渊源颇深。资料显示,CHEN ZEJIAN为澳大利亚国籍华人,曾于2005年5月至12月兼任奇瑞汽车工程研究院副院长。此外,副董事长李中兵有约20年的奇瑞系就职经历,董事、财务总监兼董秘李秋生也同样在奇瑞汽车任职长达13年。

值得一提的是,埃泰克部分股东在入股时曾约定了股东特殊权利条款。2025年9月30日,埃泰克全体股东及CHEN ZEJIAN签署《芜湖埃泰克汽车电子股份有限公司股东协议》,终止包括回购权在内的相关特殊权利条款。

但这并不意味着对赌风险彻底消除,如埃泰克未能成功上市,前述已终止的条款将自动恢复效力,且该等恢复效力的特殊权利具有追溯力,相关风险也将转移至实控人。

上半年过半应收账款来自奇瑞

根据招股书,埃泰克主要从事车身域、智能座舱域、动力域以及智能驾驶域等四大功能域汽车电子产品的研发、生产及销售,同时为客户提供汽车电子EMS和技术开发服务。

2022年至2024年及2025年上半年(下称“报告期”),埃泰克分别录得营收约21.74亿元、30.03亿元、34.67亿元、15.22亿元。尽管营收规模持续扩大,但增长动能已显疲态,营收增速从2023年的38.1%滑落至2024年的15.45%。

与此同时,埃泰克盈利增速也在2024年断崖式下滑。各期归母净利润分别为9170.34万元、1.91亿元、2.12亿元、9246.09万元,同比增速从2023年的107.96%锐减至2024年的11.19%。

股权与管理层的深度关联使埃泰克始终难以摆脱奇瑞系的固有标签,业务独立性也成为市场关注的焦点。

报告期内,埃泰克来自前五大客户的营收占比分别为73.16%、80.89%、84.38%、77.75%,客户高度集中。其中,奇瑞汽车营收占比分别为27.6%、35.21%、53.89%、50.26%,各期均位列第一大客户。

埃泰克的收入高度依赖奇瑞汽车,若剔除奇瑞汽车的订单,埃泰克各期营收则分别为15.74亿元、19.45亿元、15.99亿元、7.57亿元,2024年营收甚至出现下滑。

对奇瑞汽车的依赖还进一步传导至应收账款层面。报告期内,埃泰克应收账款账面余额分别为7.45亿元、10.81亿元、12.21亿元、11.22亿元,占公司营收的比例分别为34.26%、36%、35.22%和36.88%。同期应收账款坏账准备分别为6404万元、7234.92万元、1.18亿元以及1.1亿元,坏账压力持续加剧。

从应收账款构成来看,奇瑞汽车的占比同样居高不下。各期应收账款余额分别为2.42亿元、4.23亿元、5.58亿元、6.28亿元,占当期应收账款余额比例分别为32.51%、39.12%、45.69%、55.94%。可见,对奇瑞汽车的款项回收风险已成为公司应收账款管理的核心问题。

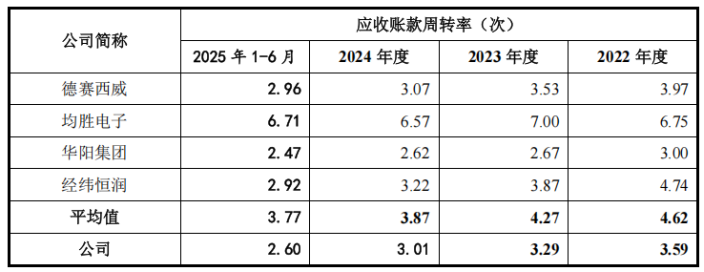

证券之星注意到,报告期内,埃泰克应收账款周转率分别为3.59次、3.29次、3.01次和2.6次,呈逐年下降走势,低于可比公司均值的4.62次、4.27次、3.87次和3.77次。

针对应收账款周转率偏低的问题,埃泰克回应称,主要客户奇瑞汽车以奇瑞宝象支付部分货款,公司收到奇瑞宝象后对应应收账款仍连续计算,直至奇瑞宝象持有到期后终止确认对应的应收账款,奇瑞宝象账期为6个月,导致公司应收账款周转率偏低。

产能利用率持续走低

根据招股书,埃泰克本次拟募资15亿元,主要投向埃泰克年产500万件汽车电子项目、伯泰克汽车电子生产基地扩建项目、埃泰克研发中心建设项目、伯泰克研发中心建设项目和补充流动资金,拟投入募资额分别为2.87亿元、4.5亿元、3.02亿元、1.86亿元、2.75亿元。

公司表示,埃泰克年产500万件汽车电子项目是公司扩大汽车电子产品生产规模,解决产能瓶颈的重要举措,有利于提高产品生产效率,进一步提高公司盈利能力。

然而,事实却是埃泰克现有产能利用率在持续走低。报告期内,公司综合产能利用率分别为88.89%、99.43%、91.81%、74.05%。尤其是今年上半年产能利用率大幅回落,埃泰克称主要系季节性波动以及部分新增产能爬坡所致。

按产品结构来看,车身域电子产品为埃泰克第一大收入来源,智能座舱域电子产品位居第二,二者报告期内收入占主营业务收入的比重分别为80.02%、88.07%、91.63%、89.54%,是埃泰克的核心收入来源。

报告期内,车身域电子产品产能利用率分别为90.44%、101.4%、94.59%、77.99%;智能座舱域电子产品产能利用率分别为68.07%、88.08%、72.64%、52.47%。埃泰克对于智能座舱域电子产品2024年和2025年上半年产能利用率走低的解释是当期新增产能产量处于爬坡阶段。

今年上半年,收入占比较低的动力域电子产品、智能驾驶域电子产品的产能利用率较去年末也大幅下滑,分别为43.49%、29.99%,降幅分别为19.77、43.81个百分点。汽车电子EMS产能利用率则从去年末的76%提升至94.95%。

值得一提的是,埃泰克主要产品销量2023年及2024年分别同比增长42.13%、15.94%。在主要产品销量增长趋缓以及四大功能域产能利用率走低的背景下,埃泰克是否真的存在产能瓶颈?其大举扩产的必要性和合理性值得商榷。(本文首发证券之星,作者|陆雯燕)