天天新闻

天天在线汽车

天天在线文旅

天天财经116

天天在线App

天天新闻

天天在线汽车

天天在线文旅

天天财经116

天天在线App

证券之星 吴凡

近年来,“脱发”正成为越来越多年轻人关注的热点话题。数据显示,国内脱发人群已从2018年的2.7亿人增长至2024年超3亿人,受此影响,国内脱发药物治疗市场规模也由2018年的5亿元增长至2024年的35亿元。

受益于“脱发经济”的带动,拥有国内首个获批上市的OTC类脱发外用药的蔓迪国际,正谋求港股上市。招股书显示,2024年,蔓迪的米诺地尔类产品在国内脱发药物市场和米诺地尔细分市场的占比分别达到57%及71%。

证券之星注意到,报告期内(2022年至2024年以及今年1至6月),公司超九成的营收来自蔓迪®系列。相较之下,皮肤板块的主要产品莱兹(他克莫司软膏)的市场表现平淡。在脱发及皮肤业务之外,公司还计划切入体重管理领域打造业绩增量,并将研发的司美格鲁肽注射液作为重点推进项目,目标在2026年上半年提交药品注册申请,但该领域竞争已十分激烈,公司需面临巨头林立、技术迭代快、政策监管趋严等多重挑战,其能否在红海市场中突围,仍需观察。

超九成收入靠米诺地尔,一年销售开支超6亿

脱发的治疗包括早期局部用药及护发的局部治疗,以及头发移植及低频激光治疗等强化治疗。从药物治疗看,米诺地尔是最长用治疗脱发的外用药物。2001年,蔓迪国际在国内获批了5%米诺地尔酊剂产品,此后在2024年又推出了第二代蔓迪®5%米诺地尔泡沫剂。来自招股书的数据显示,2018年至2024年,来自蔓迪®系列米诺地尔类产品的销量已超过5000万瓶。

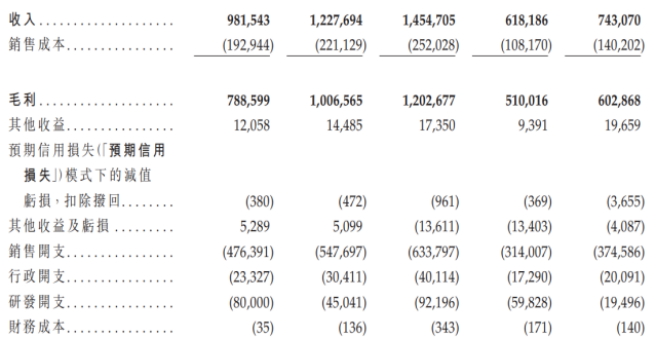

销量的增长也带动公司营收规模的水涨船高,报告期内,蔓迪国际实现营收分别为9.81亿元、12.28亿元、14.55亿元和7.43亿元;净利润分别达到2.01亿元、3.4亿元、3.9亿元和1.74亿元。其中,蔓迪®系列产品作为公司的绝对收入核心,贡献了超过九成的营收。

值得注意的是,蔓迪®系列主要依靠5%米诺地尔酊剂和5%米诺地尔泡沫剂实现创收,另一蔓迪®洗发水在报告期内的收入占比不足3%,且截至上半年已有超过400款已注册境内防脱洗发水。尽管蔓迪品牌具备一定认知度,但尚未能将其在药品领域的强势地位有效转化为该衍生品类的市场份额。

在现有产品组合基础上,蔓迪国际也在寻求新的业绩增长点。公司正在研发一款面向欧盟市场的米诺地尔泡沫剂M2420,预计于2026年提交MAA;另一款针对女性雄性激素脱发的5%米诺地尔泡沫剂预计在2028年推出,公司已于2024年启动中国Ⅲ期临床;另外蔓迪国际还研发了2%和5%浓度的米诺地尔搽剂,目前已提交简略新药申请。

蔓迪国际储备了较多的在研项目,公司在报告期内却呈现“重营销,轻研发”的特征。招股书显示,蔓迪国际的销售开支由期初的4.76亿元增长至2024年的6.34亿元,今年上半年达到3.75亿元。对比之下,公司各期研发开支分别为8000万元、4504.1万元、9219.6万元以及1949.6万元,不仅整体规模远低于销售费用,且波动较为明显。

证券之星留意到,由于公司线上收入占比更高,且伴随线上流量成本的攀升,其销售开支更多围绕线上营销活动展开,受销售及行政开支攀升的影响,公司各期净利率分别为20.5%、27.8%、26.8%和23.4%,呈现一定波动,且在今年上半年出现回落。

皮肤药难进医院渠道,减肥药面临激烈竞争

米诺地尔品类外,蔓迪国际在皮肤健康领域还拥有莱兹®他克莫司软膏,一种用于治疗特应性皮炎的钙调磷酸酶抑制剂。报告期内,莱兹收入由期初的5528.1万元增长至2024年的6609.3万元,今年上半年达到2507.1万元。收入规模有所增长,增速显著落后于蔓迪®系列。

对于该产品,蔓迪国际在招股书中还提到,其虽为莱兹的上市许可持有人,然而由于我国从2016年开始推行“仿制药一致性评价”,部分医院要求莱兹需通过仿制药一致性评价的方式获得审批,而根据相关法律,持有上市许可证的企业不得就相同通用名、剂型与规格的产品再次通过仿制药一致性评价途径申请新许可证,这一政策限制,导致公司旗下莱兹产品难以满足医院的采购门槛,从而被阻隔于重要的医院销售渠道之外。

由于蔓迪国际系三生制药分拆子公司上市,三生制药于2023年2月通过仿制药一致性评价成为莱兹的上市许可持有人,由蔓迪国际担任生产企业,向三生制药收取许可费和CMO服务费,这也导致双方在该产品上存在一定程度同业竞争。

蔓迪国际称,考虑到该产品销售于报告期内的收入占比低于6%,其可以收取许可费及CMO服务费,加之三生制药对该产品的销售额并不高,其认为此安排不会引发重大业务划分问题。

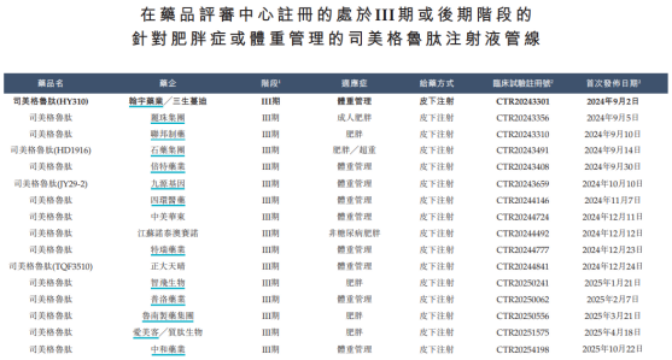

蔓迪国际在体重管理领域的业务储备或许更受外界关注。招股书显示,公司用于体重管理的长效型GLP-1受体激动剂—司美格鲁肽注射液,正在中国进行III期临床试验,目标于2026年上半年提交药品注册申请。公司称,该产品有望成为中国首批获批用于体重管理的国产司美格鲁肽制剂。

值得注意的是,截至今年上半年,共有16款针对肥胖症或体重管理的司美格鲁肽注射液在中国推进至III期或后期阶段,另外共有八款创新型GLP-1R肥胖症药物在中国推进至III期临床或后期阶段。

这意味着,与公司在脱发治疗领域近乎主导的竞争格局截然不同,其意图发力的体重管理赛道,已是一片巨头环伺、创新迭出的“红海”。尽管公司对该产品寄予厚望,但其作为后来者,将直接面临来自原研药企与国内领先同行的全方位竞争。产品最终能否凭借疗效、成本或商业化能力突围,并切实转化为公司新的业绩支柱,仍需经历严苛的市场检验。(本文首发证券之星,作者|吴凡)