天天新闻

天天在线汽车

天天在线文旅

天天财经116

天天在线App

天天新闻

天天在线汽车

天天在线文旅

天天财经116

天天在线App

来源:蝉魔方品牌营销观察

去年年底疫情,因为消费者对增强免疫力的迫切需求,维C泡腾片、复合维生素卖爆了。

在2022年12月的高峰期,天猫健康平台曾出现搜索量爆发性300%增长的现象;

其实保健品行业的爆发在疫情前就早有端倪。

去年夏天主打“熬夜黑眼圈”痛点的一整根人参水,在便利店的售价高达19.9元,号称“开盖8小时、可加温水,自由续杯8次”;风靡全网的燕窝小仙炖,短短时间实现巨大盈利。

褪黑素、葡萄籽、胶原蛋白肽、口服玻尿酸、钙片、益生菌、维生素C攻占年轻人的书桌和房间,养生成为热门话题,追捧他的不仅仅是中老年人,也越来越受到年轻人的欢迎。

保健品“老少通杀”,养生已成趋势,“第四餐经济”成为新消费市场不可忽视的强力赛道。

那么目前的保健品是市场现状如何,膳食营养补充剂的消费热点有哪些?面对未来日渐激烈的市场竞争,想要在该赛道突围应该注意什么?

曾经被唱衰

如今未来可期

01

泛龄化趋势下,市场正稳步上升

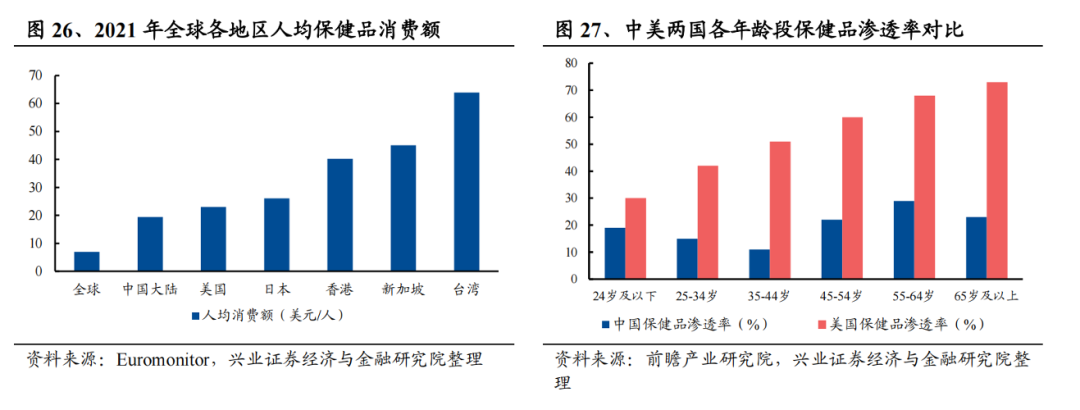

根据欧瑞数据显示,2021年的中国保健品市场规模达到3289亿元,且预计会在2026年达到约5178亿元。相比较海外的保健品市场,中国大陆的人均保健品消费额远低于美日等发达国家。在消费者健康管理意识的逐步增强下,我国的保健品行业展现出了较大的市场提升空间。

▲图片来源于网络

02

竞争格局尚未形成,处于竞争激烈的成长期

就国内目前的保健品市场和市场竞争格局来看,保健品行业尚未从渗透率逻辑过渡到集中度逻辑。

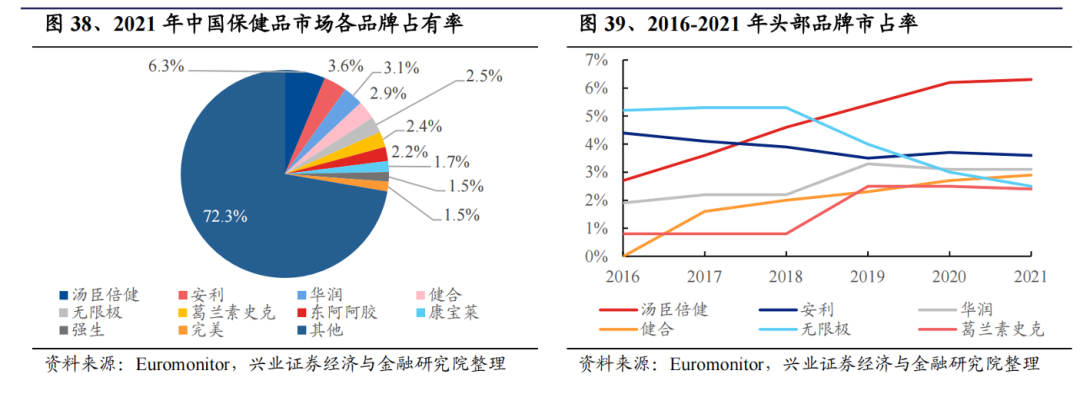

就看在行业发展初期就进入市场的汤臣倍健来看,根据Euromonitor数据,2021年汤臣倍健在中国保健品行业市占率最高,为6.3%,其核心产品为维生素和膳食补充剂,保健品食品行业更大的市场蛋糕被“其他”所瓜分。

而且汤臣倍健的市场占有率明显高于其他品牌,但是2021年也仅比2016年增长4个百分点,龙头企业也很难占据绝对的增长优势。

▲图片来源于网络

再看近些年高速增长的抖音电商上保健品市场格局,根据蝉魔方显示2022年的保健品品牌top5的整体集中度为26.54%,分别为诺特兰德10.82%,仁和5.62%,小胖瓶4.27%,五个女博士2.93%,多燕瘦2.90%。

▲图片来源于蝉魔方

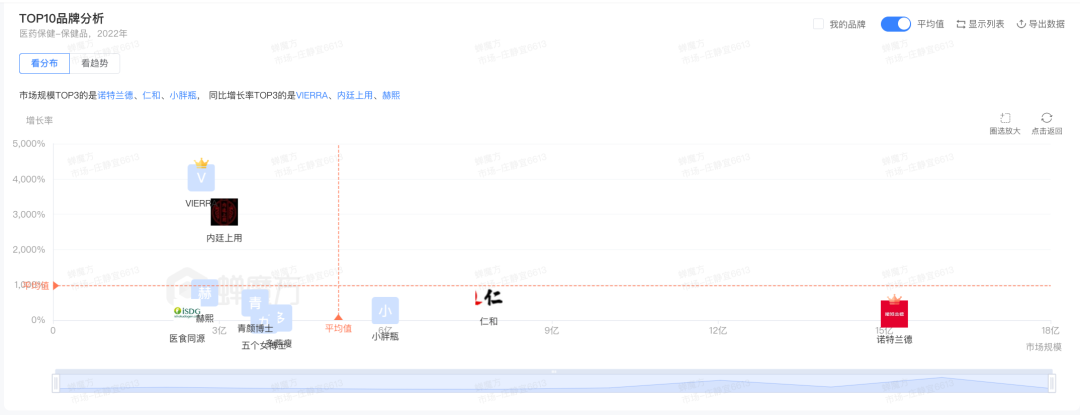

虽然整个保健品行业暂未形成强市占率的市场格局,但保健品的行业毛利率可观且进入壁垒不算很高,因此对潜在进入者的吸引力较大。在2022年的保健品top10品牌分析中,有不少新锐品牌也在发力追赶例如VIERRA、内廷上用、赫熙。

▲图片来源于蝉魔方

在市场逐渐分散化且进入赛道的品牌数量不断增多的情况下,保健品市场竞争将呈现越来越激烈的态势。

03

抖音电商和天猫健康都送来“东风”

虽然处于竞争激烈的成长期,但市场和政策也都在进一步扩张中。

保健品在抖音电商平台的品类增长趋势也很快速,根据蝉魔方显示,2023年2月保健品品类的销售额环比增长36.17%,同比增长了58.8%。

▲图片来源于蝉魔方

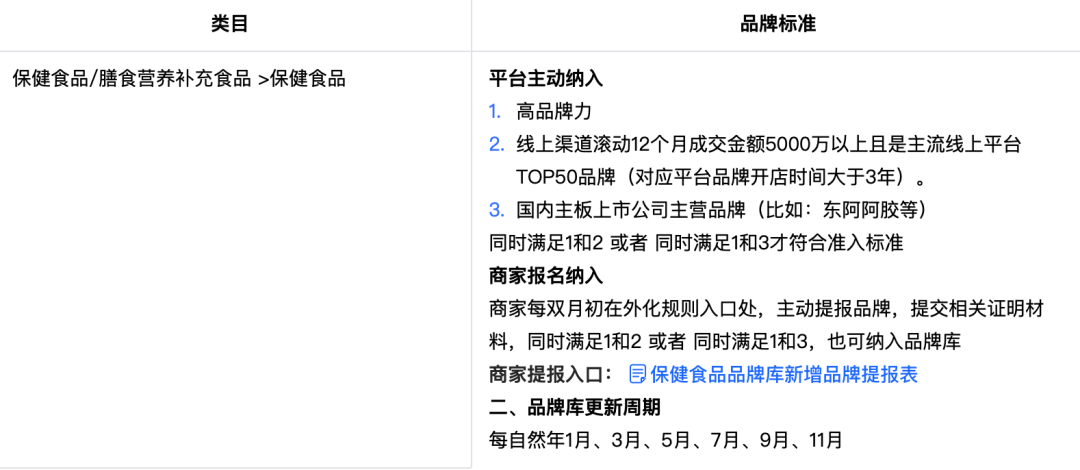

不仅如此,抖音电商在2月还放松了一级类目“保健食品/膳食营养补充食品”下,二级类目“保健食品”品牌的入驻条件。在放松政策之前,抖音电商的保健类食品类目一直都是采用邀约方式邀请入驻,仅包括修正药业、仁和药业旗下约20个品牌,准入门槛是比较高的。

注意!虽然抖音电商一定程度上放低了蓝帽子保健食品品牌的准入条件,但仍对宣称有以下8类功效的保健食品商品实行禁售规定:辅助降血糖、辅助改善记忆、促进排铅、促进泌乳、对辐射危害有辅助保护功能、减肥、改善生长发育、对化学性肝损伤的辅助保护作用。”

▲图片来源于抖音电商学院

在2023年的2月28日,天猫健康也发布了“蓝帽子护航计划”全面扶持保健食品赛道,更加细化的解决蓝帽子商家的经营问题。

可以预感到,2023年可能是保健品赛道备受重视且群雄逐鹿的一年。

三大新增长曲线轮廓正在浮现

在新消费的浪潮下,保健品市场热点和消费者需求也在不断变化。需求决定了赛道的宽度和方向,未来的保健品市场趋势和机会在哪里?

01

基础营养市场仍是保健品赛道的市场主流

根据2016-2021年全球膳食营养补充剂市场调研数据显示,基础营养以及其他类别是占据了膳食营养补充剂的大部分市场,在2021年的占比达到了63.8%。

从蝉魔方的品类增长规模矩阵,可以看到在2022年下半年,保健品的四级品类中市场规模top3的是胶原蛋白、益生菌、叶黄素/蓝莓/越橘提取物,胶原蛋白、益生菌、维生素的市场规模远超其他品类。

▲图片来源于蝉魔方

新兴品牌「五个女博士」(后改名青颜博士),通过垂直深耕胶原蛋白领域,迎合20-60岁女性的“她经济”,力压龙头品牌汤臣倍健占据了较高的市场规模。

▲图片来源于蝉魔方

除了胶原蛋白,需求广泛的基础营养产品还包括维生素、矿物质、鱼油、多不饱和脂肪酸类等。主流营养的市场品类繁多,而且市场的集中度不高,需求量大,市场的竞争格局较为分散,是一个不错的方向。

02

运动营养品类高速增长

随着全民健身和运动的风潮兴起,运动类的营养产品正在高速发展中。

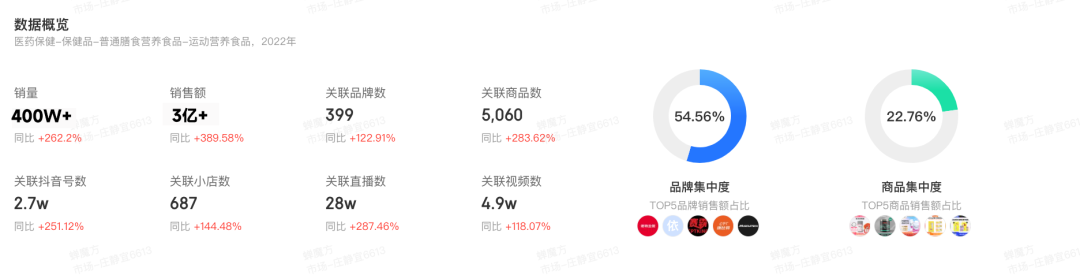

根据蝉魔方显示,保健品类(包含耐力类、速度力量类、特殊用途饮料、运动后恢复类)销售额环比增速达121.99%,且2022年度在抖音的相关品牌数、销量等全线飘红呈现欣欣向荣之象。

▲图片来源于蝉魔方

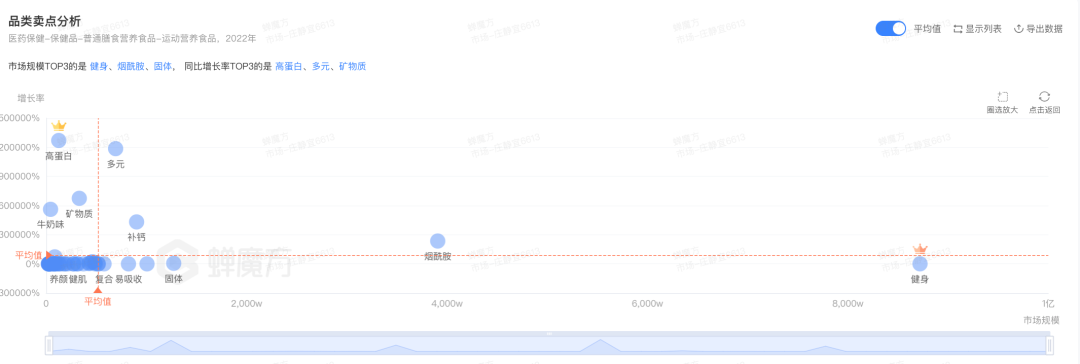

目前,该品类中市场规模top3的是健身、烟酰胺和固体,卖点增长率top3是高蛋白、多元和矿物质。

▲图片来源于蝉魔方

03

美容养颜竞争激烈,美体塑形仍有机会

“她经济”、“颜值经济”一直是保健品赛道里的高潜力股,美容养颜赛道也一直被认为是长红赛道,但同时也很激烈,尤其是口服美容液等产品。

在如今“如何变美”的需求下,愿意为颜值买单的用户们对保健品的需求愈发垂直细分,同时也倡导科学、健康的身材管理方式,美体塑形的消费心智正在快速建立,代餐市场应运而来。

根据相关市场调研数据显示,38.02%的受访用户对代餐食品的需求点主要是体重管理,其次是美容、睡眠、增加、防脱发等多种其他功效需求,因高蛋白、低脂等卖点受到越来越多减肥者的青睐。

保健品行业如何掘金“新时代”

01

人群细分结合场景式营销

和很多行业一样,自从保健品行业的销售渠道向线上转移,「行业竞争大」以及「产品同质化严重」这两个问题,成为了各大保健品品牌生意增长之路上的的“拦路虎”。

囿于过浅的“护城河”——相同的成分、相同的成效、相同的需求等,导致进入这个行业的门槛不算高,且跨界抢地盘的企业,特别是药企、美容业等蜂拥而至,饮料龙头娃哈哈做保健口服液,玻尿酸龙头华熙生物做饮料和护肤品,加剧了行业内的内卷状态。

在产品同质化这个世纪难题之下,如果想要将产品卖出去,就需要定位更细分的人群,更场景化的需求为杠杆,撬动作用效果和品牌调性。

例如,wonderlab细分女性在夏季的市场,推出薄荷益生菌口腔护理产品,实现产品的差异化让产品更有卖点。

02

“轻养生”风靡,零食化趋势显现

除了成分和功效,消费者对于保健品“口感”、“口味”、“补剂形态”等方面也愈加重视,保健品“零食化”趋势逐渐显现,品牌可在产品味道/口感上做进一步提升。

例如汤臣倍健旗下的轻功能的食品化和快消化产品线品牌“Life-Space”,瞄准年轻人的益生菌市场,可以和牛奶、酸奶等饮料搭配食用。

除此之外,一些传统养生的滋补品也备受关注,如阿胶、燕窝等,而如桃花姬、小仙炖等,预包装和现制化的养生食品也逐渐风靡,例如养生茶、姜枣茶、红豆薏米茶、黑芝麻丸等。

03

拒绝陷入焦虑和虚假的陷阱中

保健品行业,追忆往昔,可谓是群魔乱舞。

刚进入国内市场的时候,许多企业搭建了庞大的销售网络,有的甚至让销售人员以健康老师、顾问等不同的身份直面消费者,这样的分销方式使得品牌的口碑变得良莠不齐,也一度让保健品行业陷入口碑危机。

现在虽然新兴的保健品牌大多脱离了这种模式,但是在营销过程中的过度烘托容貌焦虑、健康焦虑、创造虚假的需求等现象也让一些品牌饱受诟病,损害着整个行业的口碑和信誉。

比如2019年的权健事件,利用人们对于健康的追求,夸大宣传旗下产品的作用;还有的产品分明是一般的食物,抖音的一些直播间内主播们却玩起文字陷阱,用“排毒养颜”“防备斑秃”“调度肠胃”等表述进行宣扬,让大众误以为这些保健品具有特征作用。

现在整个行业的集中度不高,又不断有新品牌入局,线上销售渠道扛起重要业绩,品牌营销固然重要但是更要注意品牌的口碑营销。

行业的未来,不能是附庸着“过度营销”、“虚假宣传”等灰色标签,走得稳才能走得更远。