天天新闻

天天在线汽车

天天在线文旅

天天财经116

天天在线App

天天新闻

天天在线汽车

天天在线文旅

天天财经116

天天在线App

作者|唐吉诃德

来源|天天财经116

暴赚一笔之后,“疫情受益者”海普洛斯,选择和“前辈”臻和科技、优讯医学一样——递表港交所。

疫情期间,海普洛斯是深圳市最大的第三方核酸检测机构,尤其是在有着179万常住人口的南山区,几乎无人不知无人不晓。过去三年,平均每三个深圳人的核酸检测,就有一个是海普洛斯做的。

当昔日新冠检测黑马明德生物的核酸检测业务计提10亿减值之际,海普洛斯却在前不久,选择赴港IPO了。

2020年,海普洛斯的全年营收是一个小目标,到了去年,这个数字剧增了将近16倍,达16.76亿元。与之相对应的,则是其同期净利润从亏损6600万,到大赚1.58亿。

扭亏为盈的唯一王炸,就是核酸检测服务。

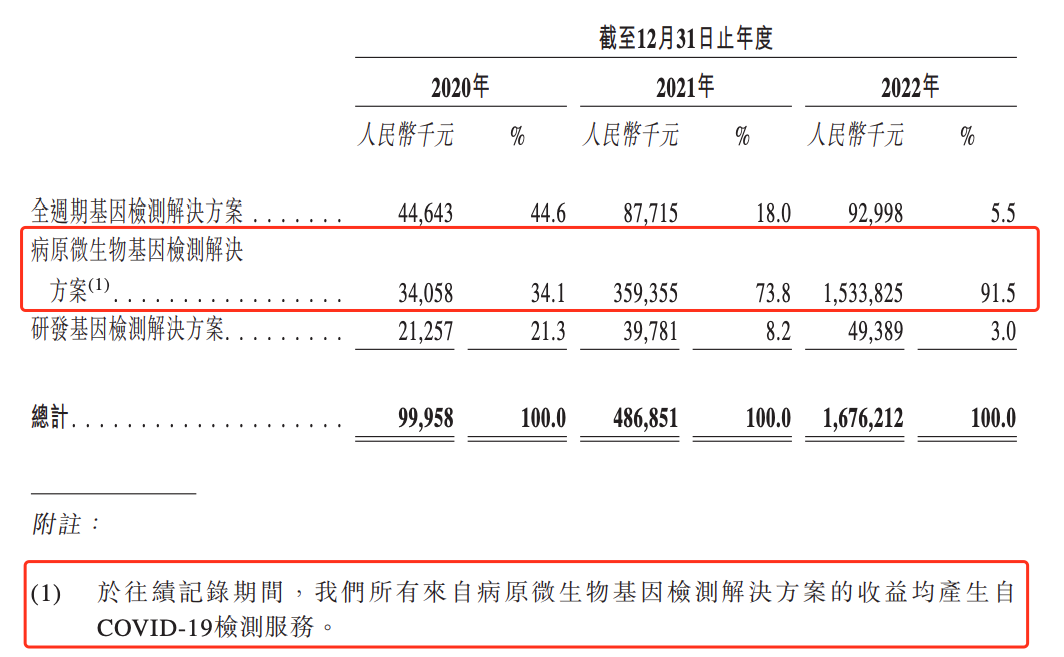

过去三年,海普洛斯在核酸上的收入分别是0.34亿、3.59亿及15.34亿,分别占了全年收入的34.1%、73.8%、91.5%,单一业务依赖性可见一斑。虽然2022年的营收增速有所放缓,但也实现了4倍以上的增长。

15.34亿这是一个什么概念?

这就相当于去年每个深圳人,在海普洛斯那儿做了40次核酸。

疫情第一年时,海普洛斯在这块业务上的毛利率最高能达到60.4%,不过随着检测价格一路下降,其毛利率缩水至32.8%。

在招股书里,海普洛斯也老老实实坦言了,2022年前两个月,平均检测量为234.16万管,到2023年同期,则减少了67.8%至75.48万管,预计今后这方面的收益和毛利将继续大幅减少。

水能载舟亦能覆舟,核酸检测业务能让海普洛斯咸鱼翻身,在后疫情时代,随着毛利率的持续下滑,也必然存在将其“打回原形”的可能性。

和它的三年“辉煌”相比,早年间其完成的几笔融资堪称相形见绌。

海普洛斯自2014年成立,其四个创始人中,目前身价已超8亿元的许明炎和温媛是夫妻,和陈实富、方文为为同学。成立次年至今,海普洛斯每年都有数额不算大的融资到账。

2015年,海普洛斯获得磐古创投1000万融资,估值1.15亿元;

2016年,5000万元A轮融资进账,估值升到3亿元,不到一年时间翻了2.6倍;

2017年,7750万元的A+轮融资如期而至,在A轮融资的基础上,估值来到7.28亿元;

2018年,其基因检测业务开始商业化,拿到1亿元B轮融资;

2020年,B+轮融资完成,估值10.3亿元;

2021年,完成C轮融资,募集约1.8亿元,估值16.8亿。深创投、软银在该轮入股,和磐谷创投分别拥有董事席位。

去年7月,也就是完成IPO前的最后一轮融资,海普洛斯的估值达到了30亿元。

或许是疫情三年习惯了赚快钱,海普洛斯的研发占比在下坡路上越走越远,从2018年的七成滑落到2019年的四成,到去年,已经不足一成了。

核酸检测已经退出大家的日常生活,海普洛斯为何还要选择上市?一位业内人士对《华夏时报》一语道破天机:“趁着财报好看,当然要抓紧机会上市。”

眼下全面注册制放开后,业务下滑厉害的企业在内地上市的成功率将更低,甚至可能会超过下降50%的报会底线。尤其是去年11月21日,上交所、深交所都明确表示了,会“高度关注涉核酸检测企业的上市申请,从严审核企业的科创属性和可持续经营能力”,这就意味着,相关企业的上市会难于上青天。

如此一比较,要求相对宽松的港交所自然是不二选择。

此外,海普洛斯曾经的主营业务——基因检测也不得不提。基因检测市场的千亿规模确实潜力巨大,但套用潘长江规劝嘎子的话来说,“你把握不住的”,2020年—2022年,海普洛斯引以为傲的全周期基因检测解决方案,营收只有0.45亿元、0.88亿元、0.93亿元。

三年加起来才2.26亿元,这部分业务连去港交所主板的入场券都拿不到,自然寄希望于核酸检测业务,助推其上市计划。

以海普洛斯为代表的一系列做了三年核酸生意的受益企业,今后的发展逻辑必然不在于核酸,它们更像是一个时代的缩影和符号,新冠检测退场后,海普洛斯的业绩支柱型新角色是谁?又如何给投资者讲新故事?

编辑 | 窗纱小鹿

排版 | 屈睿