天天新闻

天天在线汽车

天天在线文旅

天天财经116

天天在线App

天天新闻

天天在线汽车

天天在线文旅

天天财经116

天天在线App

这事儿一出,很多人第一眼看过去都觉得奇怪。小西牛今年业绩掉得厉害,前8个月扣非净利润才3458万元,还不到去年全年1.04亿元的三分之一。按当初的对赌协议,40%股份该值6.22亿元,现在硬是谈下来少给1.22亿元,直接降到5亿元。

2021年那会儿,光明乳业花6.12亿元拿下小西牛60%的股份。当时签了对赌,2022年到2024年三年平均扣非净利润得超过7219万元。三年一满,湖州福昕这边就行使了卖方选择权,直接把剩下的40%塞给光明乳业。

很多人算账算到这儿就皱眉,心想这不是接盘吗?钱花了,业绩还下滑。可再往下看,事情没那么简单。

小西牛是青海那边的老牌乳企,主打高原奶,产品有常温奶、常温酸奶、低温酸奶、乳饮料四类。在青海本地和周边几个城市,渠道铺得特别扎实,消费者认这个牌子。

过去三年,小西牛搭上光明乳业的销售网,在华东地区卖得比以前好多了。华东那边本来就是光明乳业的大本营,渠道现成,推起来省力。数据显示,这几年小西牛在华东的销量一年比一年高。

青海那边的工厂还有不少闲置产能,旁边也留了地,随时可以扩建。光明乳业自己在宁夏已经养了牛,奶源有了,工厂正好拿来用。以后西北这片要是想再多卖点鲜奶、酸奶,直接把原料拉过去生产就行,运费能省一大笔。

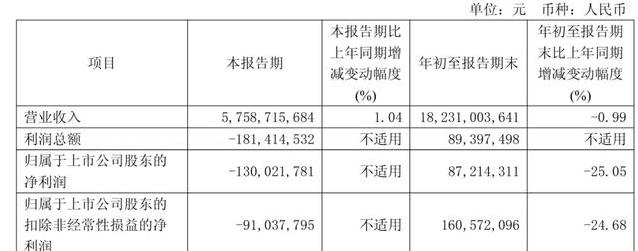

光明乳业自己今年日子也不太好过。前三季度总收入182.31亿元,比去年少了将近1%。最主要的液态奶卖了101.46亿元,同比掉了8.57%。第三季度单季还亏了1.3亿元,虽然比去年同期的1.64亿元收窄了一点,但还是亏。

负债那边,截止三季度末总负债113.92亿元,资产负债率50.90%。短期借款19.78亿元,一年内要还的债还有9.33亿元。现金流不算宽裕。

正因为自己日子紧,光明乳业这次才跟湖州福昕把价格砍到5亿元。少给的1.22亿元直接转成资本公积,算下来光明乳业实际少掏真金白银。

把小西牛彻底收到自己名下,好处其实挺实在。第一,西北那块渠道全握在手里了,不用再跟别人分。第二,青海工厂产能还有富余,正好给光明乳业在全国布局再添一个点。第三,高原奶这个概念还能继续用,消费者认这个卖点。

光明乳业公告里也说了,小西牛不少产品有地域特色,过去在省外卖得少,主要是渠道没跟上。现在全收进来,光明乳业在全国的网随便用,想推到哪儿就推到哪儿。

今年乳业整体都不太好过,原料奶价格高,消费者钱包又紧,常温奶、低温奶都在打价格战。光明乳业液态奶收入掉8.57%,其实跟行业大势差不多。伊利、蒙牛前三季度液奶也都没怎么涨。

光明乳业手里还有莫斯利安、优倍这些老牌子,鲜奶也有“光明优+”在撑门面。把小西牛彻底收进来,至少在西北和华东两块能互相借力。青海工厂以后还能给光明乳业自己的高端鲜奶当后厂,成本能压一压。

股价这边,11月28日那天收了8.23元,涨了0.86%,总市值113.45亿元。今年以来基本没怎么动,横着走了一整年。公告出来后,盘后也没大波动,大家都在等看这5个亿到底花得值不值。

5个亿买40%股份,算下来小西牛整体估值12.5亿元。比2021年那会儿10.2亿元的估值还高一点点。要是小西牛明年能把业绩稳住,甚至再往上走一点,这个价格其实不算贵。

乳业这行,渠道和工厂最值钱。小西牛在青海的渠道几十年攒下来的,别人想复制得花十几年。光明乳业这次等于把西北这块拼图补齐了。

有人算过,光明乳业全国鲜奶市占率大概在10%左右,西北这片一直偏弱。现在把小西牛全拿下,等于给自己补了一块短板。以后要是奶价下来,或者消费回暖,这块资产立马就能发挥作用。

公告里还特意提到,小西牛在青海本地的高端产品需求挺旺,光明乳业正好把自己的鲜奶、酸奶往那儿塞,双向卖货,收入能多出一块。

乳业并购这几年不少,基本都是大厂把地方品牌往死里收。收进来以后,要么整合渠道,要么直接当加工厂用。光明乳业这次走的也是这条路。

5个亿现金对现在的光明乳业来说不是小数目,但比起当初协议价6.22亿元,已经省了1.22亿元。省下来的钱够干不少事。

乳业竞争到今天,比的就是谁的工厂离奶源近,谁的渠道下沉得深。光明乳业这次把青海工厂和西北渠道都拿到手,等于在地图上又插了一面旗。

小西牛这几年在华东的增长,大家都有目共睹。2022年、2023年往华东发货的量一年比一年多,消费者也吃得惯高原奶的味道。以后光明乳业想在西北推鲜奶,也能用同样的路子。

工厂还有扩建用地,光明乳业在宁夏的牧场奶源也越来越多。等政策放开,或者市场一有风吹草动,这块产能立马就能派上用场。

这笔买卖到底划不划算,可能得再过一两年才算得清账。现在看,光明乳业至少把西北这块地盘稳住了。