天天新闻

天天在线汽车

天天在线文旅

天天财经116

天天在线App

天天新闻

天天在线汽车

天天在线文旅

天天财经116

天天在线App

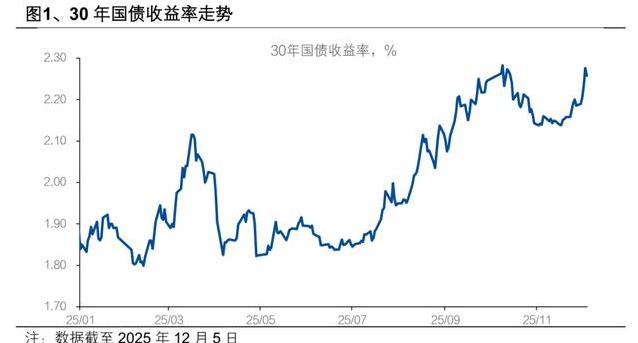

过去一周,30年国债收益率一口气上行超过15个基点,单周涨幅创2023年11月以来最大。很多人早上醒来一看账户,直接绿了小几万。这不是小波动,这是债市真正开始疼了。

11月下旬以来,30年国债收益率已经累计上行近30个基点。很多人问,到底发生了啥?简单说,之前大家拼命买超长债的理由,一个个都被现实打脸了。

先说最直接的导火索。11月韩国釜山中美元首会晤后,市场原来担心的地缘风险一下子松了大半口气。避险情绪没了,超长债自然没人再追。同期,央行买国债的规模也远低于大家之前想的“几千亿起步”。这两个最大的利好落地后直接证伪,利率回到10月中旬水平很正常。

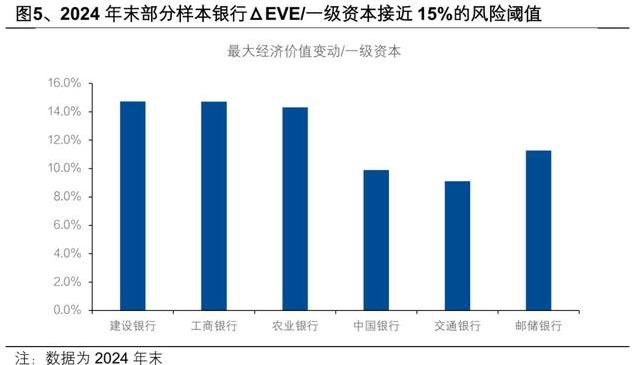

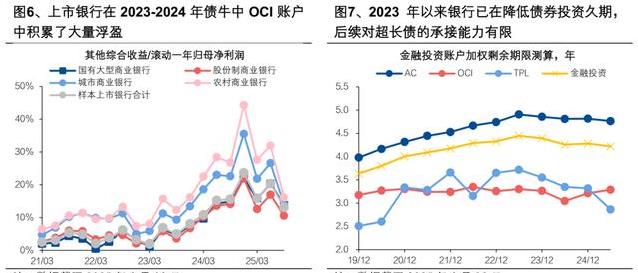

机构行为也在变。银行现在拉长久期特别难。2024年末,六大行ΔEVE对一级资本的比例已经逼近15%的监管红线,再买30年国债等于给自己加风险权重。年底了,银行还得兑现浮盈调节利润,很多2022、2023年买的老券现在被悄悄卖出来。存款这边更明显,六大行已经停卖5年期大额存单,3年期额度也大幅收紧,负债端短了,资产端自然不敢再配太长的债。

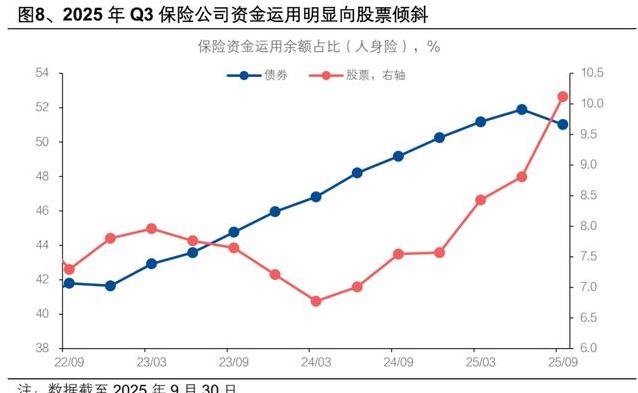

保险机构这边情况也差不多。今年寿险保费增速只有个位数,新钱进不来,老钱还被股票分流走了。金融监管总局刚把保险公司投资部分指数成分股的风险因子调低,等于明着告诉保险公司:可以多买点股票。超长债的传统大买家,今年几乎没力气再接盘。

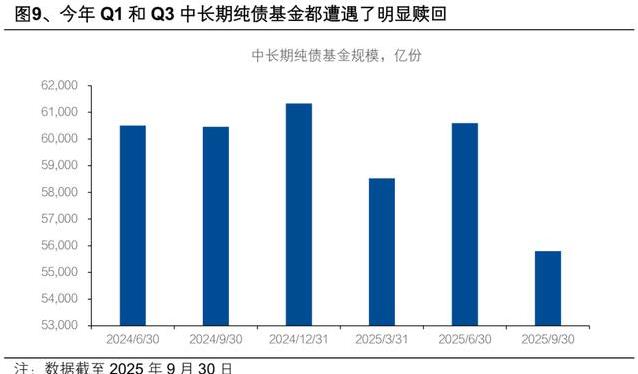

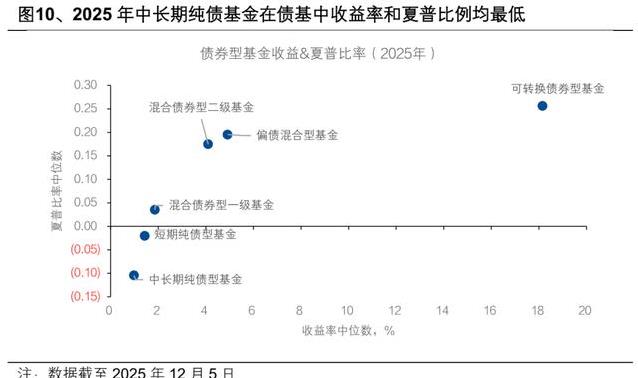

公募基金更惨。2025年纯债基金平均收益到现在还是负的,投资者受不了了,11月中旬以来中长期纯债基金连续净赎回超1500亿份。基金经理为了应对赎回,只能卖手里最容易变现的30年国债。交易盘追涨杀跌的老毛病又犯了,越跌越卖,跌了还得卖。

供给端也在加码。2023年初到现在,存量利率债里剩余期限20年以上的占比已经上升3.4个百分点。2024年发了1万亿超长期特别国债,2025年又发了1万亿,2026年大概率还得发。以前超长债稀缺,大家抢着要;现在货越来越大一堆,价格自然往下走。

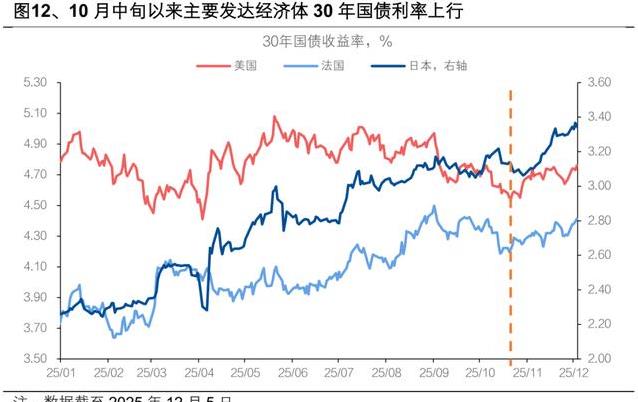

海外也在添乱。美国30年国债收益率10月中旬以来上行近60个基点,日本上行近30个基点。全球都在搞大财政,通胀预期一起来,谁还愿意拿低收益率锁30年?虽然国内国债跟海外直接传导不强,但情绪是会传染的。

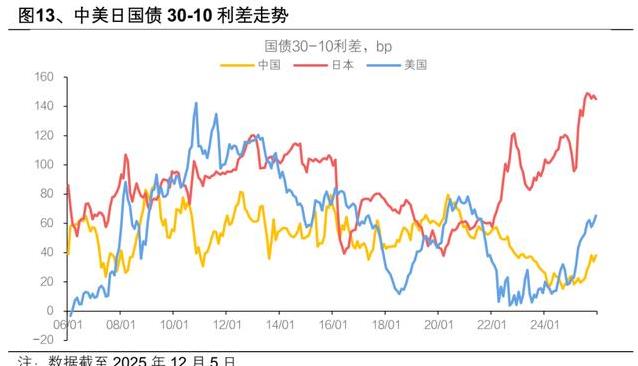

数据摆在这儿:30年-10年国债利差目前只有35个基点左右,比美国、日本都低一大截。以前大家觉得中国经济不行,得给超低期限溢价;现在市场慢慢相信中国经济中枢比他们高,期限溢价就得补回去。

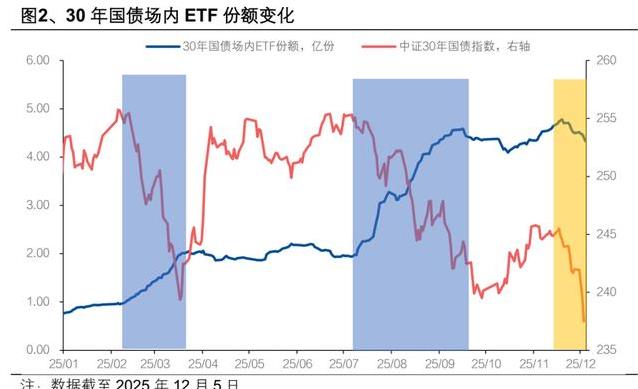

抄底的钱去哪了?今年2-3月和7-9月那几轮调整,30年国债ETF份额都是越跌越涨,说明有人在抄底。可这一次完全不一样,份额不升反降,越跌卖得越多。说明大家心里那根“债牛永续”的弦,断了。

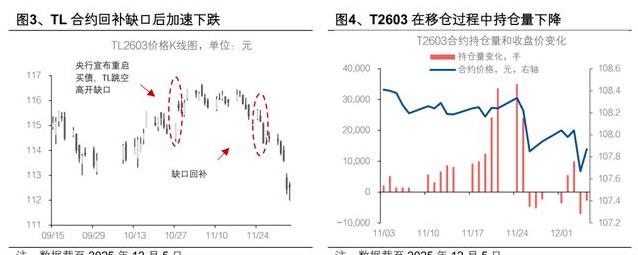

技术面也很清楚。主力合约T2503已经跌破所有重要支撑位,空头力量完全占上风。10月进场的那批多头基本被洗出去了,现在盘面承接力非常弱。

银行、保险、基金三大买盘同时缺位,供给又在放量,宏观叙事还从“通缩变成再通胀预期,超长债这轮调整的逻辑一条也没逆转。

有人问现在能不能冲?30-10利差拉到40bp以上,确实有短线交易盘去博超跌反弹,过去几天也的确有人在35bp附近接了一点。但拉久了看,重定价的路还长。当前超长债交易太拥挤,持仓集中度很高,一旦再有风吹草动,回撤会很疼。

债市从来不缺故事,缺的是一直正确的故事。2025年剩下的日子里,超长债的故事,可能得等下一章才能翻篇了。