天天新闻

天天在线汽车

天天在线文旅

天天财经116

天天在线App

天天新闻

天天在线汽车

天天在线文旅

天天财经116

天天在线App

截至2025年11月30日,本周ECI供给指数为49.95%,比上周上升了0.01个百分点。需求指数为49.86%,比上周下降了0.01个百分点。这些数据反映出经济运行中供需两端的具体变化。供给指数接近50%,表明供给端的活动保持相对稳定。需求端的指数小幅回落,显示需求力度出现轻微减弱。

从分项指数看,投资指数为49.87%,比上周下降0.01个百分点。消费指数为49.65%,同样比上周下降0.01个百分点。出口指数为50.24%,比上周上升0.01个百分点。出口指数超过50%,是本周分项中唯一出现回升的指标。这表明在需求端各分项中,出口表现相对较好,而投资和消费的指标继续保持在50%以下。

11月全月的高频数据显示,供给指数为49.96%,比10月下降了0.04个百分点。需求指数为49.88%,比10月下降了0.02个百分点。分项指数中,投资指数为49.88%,比10月下降0.03个百分点。消费指数为49.67%,比10月下降了0.05个百分点。出口指数为50.23%,比10月上升了0.02个百分点。这些数值表明,11月经济供需两端同比增速预计出现小幅回落,其中供给端的回落幅度略大于需求端。

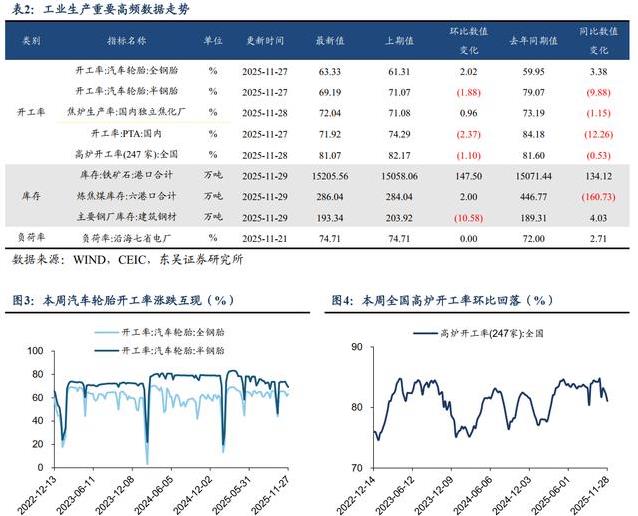

制造业生产情况可以通过相关指标进一步观察。11月制造业PMI指数较10月小幅上升,但仍低于荣枯线。新订单指数与生产指数的差值为负值,虽然这个差值比上月有所收窄,但仍然处于负区间。这显示生产活动与新订单之间的差距依然存在,经济增长的动力相对不足。

房地产销售数据提供了需求端的一个具体侧面。截至11月29日,30大中城市商品房成交面积比去年同期减少31.7%。这个降幅与10月基本持平。下旬成交面积出现季节性回暖,但整体水平低于正常季节性水平。商品房销售的这种表现表明,房地产市场的需求仍然处于较低位置。

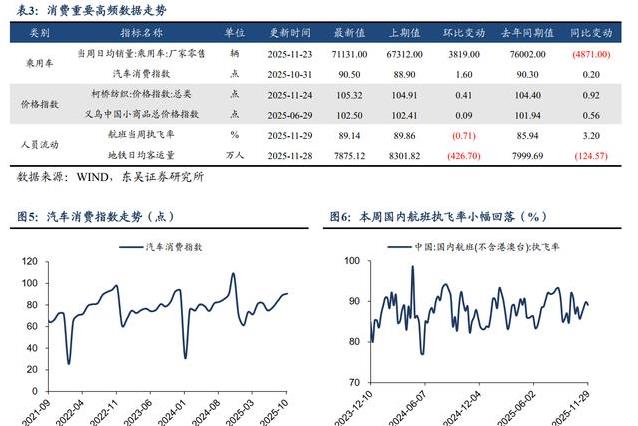

消费领域的变化同样值得关注。11月26日,工信部、国家发改委等六部门联合发布了《关于增强消费品供需适配性进一步促进消费的实施方案》。这个方案从多个方面提出措施,旨在改善消费品供给与需求的匹配。方案涉及多个消费领域,为相关领域的增长提供了政策支持。

出口方面的指标显示出一定的改善。11月以来,监测港口的货物吞吐量保持平稳增长,同比增速比10月有所提高。11月PMI新出口订单指数环比上升1.7个百分点。这些数据表明,出口活动在11月出现回暖迹象,出口增速预计将实现同比正增长。

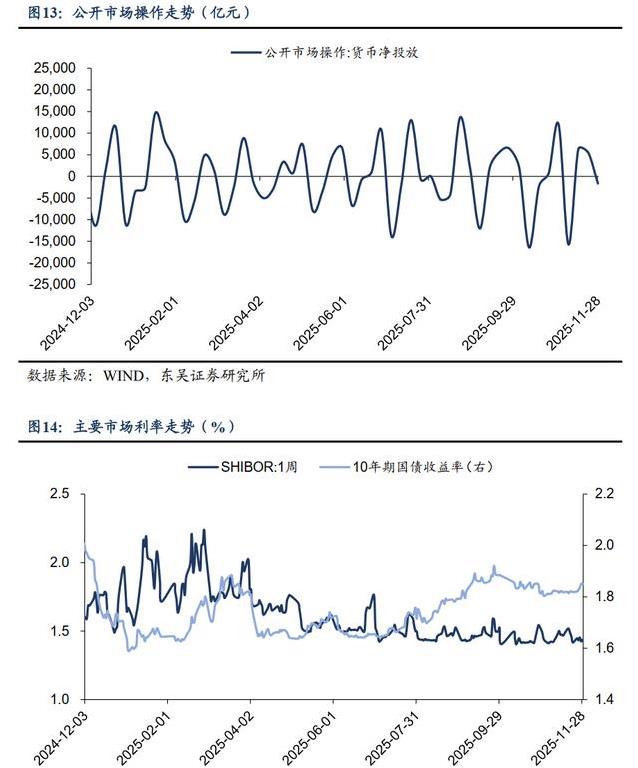

本周ELI指数为-0.61%,比上周下降了0.01个百分点。市场对11月央行国债买卖操作保持关注。10月份国债净买入规模为200亿元。12月初,人民银行将公布11月的流动性投放数据,届时国债买卖的具体情况将明确。

国债买卖操作的重点在于其长期效应,而非短期净买入规模。2024年下半年,单月净买入规模较大,导致1年期国债收益率一度跌破1.0%,并带动长端收益率单边下行。2025年10月重启操作后,1年期至3年期国债收益率围绕7天期逆回购利率波动。这种操作更注重维持市场利率与政策利率之间的合理比价关系。因此,单月净买入规模与此前相比有所不同。

从流动性管理的角度看,今年已实施0.5个百分点的降准,并通过中期借贷便利和买断式逆回购操作持续投放流动性。在年末资金面相对平稳的情况下,通过国债买卖投放流动性的规模需求并不突出。常态化的国债买卖操作将在较长时期内成为投放中期和长期流动性的重要渠道。

通过这些高频指标可以看出,11月经济运行的特点是供需两端保持相对平稳,但需求端的回落幅度略有不同。供给端指数的变动较小,出口指标出现回升,而投资和消费指标继续处于较低水平。国债买卖操作的开展更多注重长期流动性的稳定,而非短期规模的显著变化。工业生产、库存、销售等具体数据进一步印证了经济活动在既有水平上的运行态势。各项指标的数值变化为观察经济运行提供了清晰的依据。