天天新闻

天天在线汽车

天天在线文旅

天天财经116

天天在线App

天天新闻

天天在线汽车

天天在线文旅

天天财经116

天天在线App

步入盛夏,各大商超货架上的无糖茶价格战打得火热。

时代周报记者实地走访广州天河区多家便利店与超市发现,目前,包括东方树叶、三得利、淳茶舍、统一等在内的头部品牌,以及元气森林、果子熟了等一系列新锐品牌推出的无糖茶产品,基本都已加入促销战。

原价6.5元500ml的东方树叶,打出了7.5元/2瓶、10元/3瓶的优惠价;原价5.5元500ml的三得利无糖与低糖乌龙茶,特价7元/2瓶;此外,售价5.5元480ml的淳茶舍与5.5元500ml的统一春拂绿茶,则推出加1元多1件活动。折扣后,上述品牌产品单价都降至3~4元区间。

便利店冰柜里密集促销的无糖茶。时代周报记者摄。

马上赢情报站数据指出,今年4—5月,无糖即饮茶类目均价低于中位价的前15个SKU中(不包括500毫升以下产品),国产新品牌“让茶”和“果子熟了”价格降幅惊人。

其中,让茶旗下三款产品的均价,较全业态中位价分别下滑14.62%、14.03%和11.48%;果子熟了旗下的4款产品,均价较全业态中位价的降幅则在6.41%~9.53%。据马上赢分析,上述数据或可说明这些产品促销力度较大,可能与价盘及压货、销货压力较大相关。

2023年以来,无糖茶品类爆火,引来各品牌争相布局。随着赛道变得拥挤,各品牌也在通过促销、持续上新等动作来保持市场热度。

与此同时,无糖茶赛道的格局也在悄然转变:东方树叶和三得利积累下的先发优势与市场份额正受到越来越多后来者的冲击,行业正从“两超”迈向“多强”阶段,而这背后,是品牌力、产品力与渠道力的比拼。

无糖茶赛道混战

随着消费者越来越追求健康,无糖茶接棒无糖汽水在2023年成为饮料赛道热度最高的品类。尼尔森近日发布的《2024中国饮料行业趋势与展望报告》显示,2023年,无糖饮料的体量达241亿元,同比增长26%,其中,即饮茶在无糖饮料中的占比中居于首位,为49%,增速高达110%。

早在1997年就已进入中国市场的日本品牌三得利与2011年推出东方树叶的国产饮料巨头农夫山泉(09633.HK),接住了赛道爆发初期的市场红利。

2023年,农夫山泉总收益426.67亿元,同比增加28.4%,其中,茶饮料全年收益为126.59亿元,同比增长83.3%,占2023年总收益的29.7%,成为农夫山泉第二个营收突破100亿元的品类。三得利财报则显示,2023年,三得利无糖茶所属的包装饮料与食品板块,全年营收1.58万亿日元(折合人民币约724.92亿元),同比增长9.6%。

图源:东方树叶微博

赛道可观的发展前景也吸引来各大品牌跟随布局。

头部饮料企业正密集上新。今年以来,统一推出新品春拂绿茶;康师傅接连上新无糖乌龙茶、无糖茉莉花茶,以及名为“茶的传人”的新品,主推铁观音与普洱茶;雀巢旗下茶饮品牌雀巢茶萃推出水仙乌龙与茉莉花茶;东鹏饮料旗下的“鹏友上茶”推出了茉莉与普洱两款新品;达利则推出朝叶茉莉毛峰与乌龙茶。

娃哈哈不仅一口气上新了四款无糖茶新品,在渠道铺设方面也一改过去的“强下沉”特征,开始加入一线城市战场。时代周报记者走访时发现,广州天河区多家美宜佳便利店内均已摆上娃哈哈的无糖茶系列产品。

娃哈哈无糖茶已上架美宜佳。记者摄。

除了传统品牌,果子熟了、让茶与茶小开等新兴品牌也试图在赛道中占下一席之地。上述三大品牌成立时间在2019~2021年,均以无糖茶作为主打产品,在茶底与风味方面均有更多创新,例如果子熟了推出了新品栀栀乌龙与竹香乌龙,茶小开则推出碧螺知春、金骏眉等小众茶种产品。

销售旺季将至,上述新品牌也刷足存在感。据时代周报记者走访,果子熟了等品牌主要布局全家、喜士多等面向年轻人的现代连锁便利店。其中,果子熟了在冰柜中的陈列位置与头部品牌不相上下,且在便利店中设有明显的促销堆头。

东方树叶和三得利被冲击

无糖茶赛道群雄竞逐,东方树叶和三得利的市场份额也开始受到冲击。

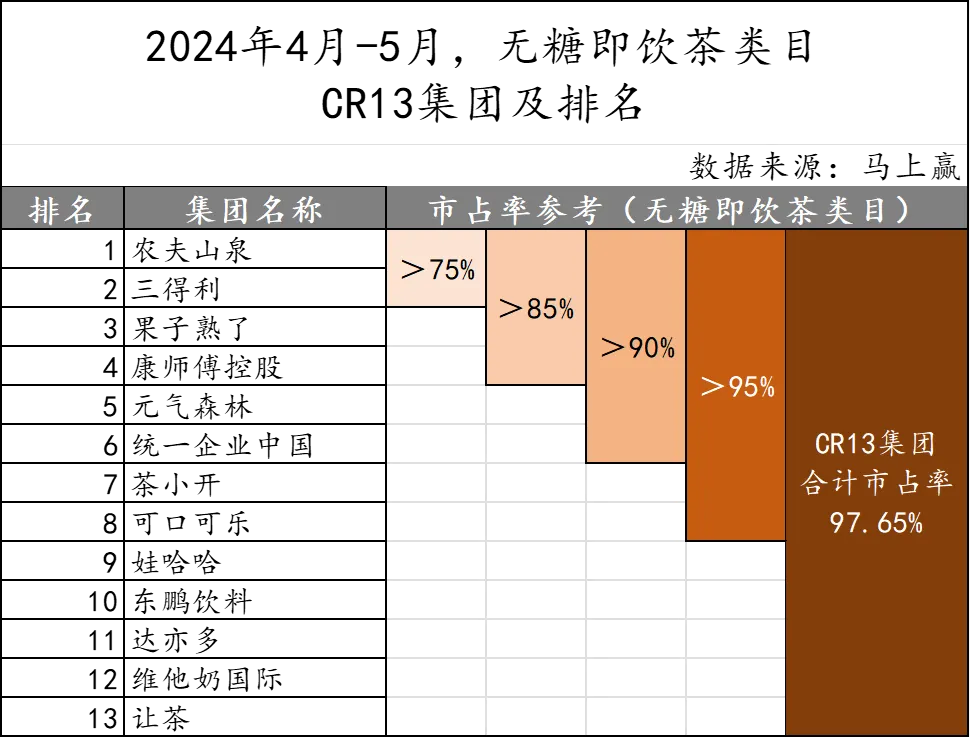

马上赢情报站数据显示,2023年5月时,东方树叶和三得利的市场份额合计接近85%。到了今年4—5月,东方树叶和三得利虽然仍是头部,但合计超过75%的市场份额已同比有所下滑。同一时期,果子熟了市占率排名第三,与康师傅和东方树叶、三得利一起瓜分85%的市场份额。

旺季渠道战下,三得利受到的影响更为明显。马上赢数据显示,4—5月,在无糖茶类目内市场份额排名前15的SKU中,三得利旗下单品的市场份额同比增长均为负,说明虽然类目在增长,但三得利入围的单品并未完全跟上类目的增长速度。此外,三得利在铺货方面的指标同比均出现了不同程度下滑,说明受竞争挤压较为严重,未来销售面临不利影响。

图源:马上赢

在上海博盖咨询创始合伙人高剑锋看来,尽管目前东方树叶与三得利具有较强的市场优势,但无糖茶赛道的格局远未稳固,两大头部品牌的先发优势正在逐渐被后来者抹平。

“饮料企业间的生产技术与生产原料其实都没有很强的壁垒,因此,各企业无糖茶产品的发展情况通常由布局时间与重视程度决定。一旦无糖茶赛道被认可,行业内的头部企业基本都会跟进,当各大品牌都开始加大投入后,无糖茶赛道也就会从‘两超’进入‘多强’阶段。”高剑锋分析道。

高剑锋进一步指出,品类创新、产品创新是饮料品牌在混战中突围而出的关键。但随着无糖茶赛道走过品类创新期、各品牌产品开始同质化,现阶段,各企业比拼的关键还是品牌力和渠道渗透力。

前端销售也在验证这一点。广州天河区一位饮料批发商告诉时代周报记者,目前,其手头卖得最好的无糖茶饮料品牌分别是东方树叶、三得利、统一以及可口可乐旗下的淳茶舍。“产品不做推广、铺货,就很难吸引人去买。像娃哈哈和康师傅的无糖茶就卖不太动,因为他们没有相应的终端销售团队去推广,所以产品曝光率就比较低。”

广州越秀区的一名饮料批发商则告诉记者,当前,因为知名度相对较低,果子熟了和茶小开的销量并不理想。

为了博得一个靠大单品抢占市场份额的机会,各品牌都在努力进行产品创新。

茶种选择方面,除了乌龙茶与茉莉花茶两大主流茶种,娃哈哈选择了正山小种这一红茶细分品类作为其中一款新品,茶小开选择将碧螺春这一知名绿茶茶种作为主力产品;同时,不少品牌也在复配口味无糖茶产品方面下功夫。三得利在接连推出茉莉乌龙、橘皮乌龙后,近日又推出了桂花乌龙,果子熟了则上新了竹香乌龙。

不过,在下一个无糖茶爆品出现前,推出大规格包装产品、强化性价比优势、做年轻人们的“水替”,则成为更加明显的行业趋势。

今年以来,东方树叶旗下的乌龙茶与黑乌龙、可口可乐淳茶舍的茉莉花茶和铁观音乌龙茶、以及元气森林燃茶旗下的青柑普洱与茉莉花茶等都推出了900ml大瓶装产品。马上赢数据显示,4—5月,在各类业态中,农夫山泉东方树叶900ml规格的产品都有着双位数的增长,而500ml规格则出现了不同程度的下滑。

对标饮茶文化和习惯接近的日本和韩国,我国无糖茶饮市场显然还有较大扩容空间。根据彭博的数据,2023年日本无糖茶零售额占茶饮零售总额的比例达到82.5%,韩国达到79.1%,相比之下,中国这一指标仅为9.5%。显然,在赛道格局尘埃落定之前,各品牌间的“内卷”还将继续。