天天新闻

天天在线汽车

天天在线文旅

天天财经116

天天在线App

天天新闻

天天在线汽车

天天在线文旅

天天财经116

天天在线App

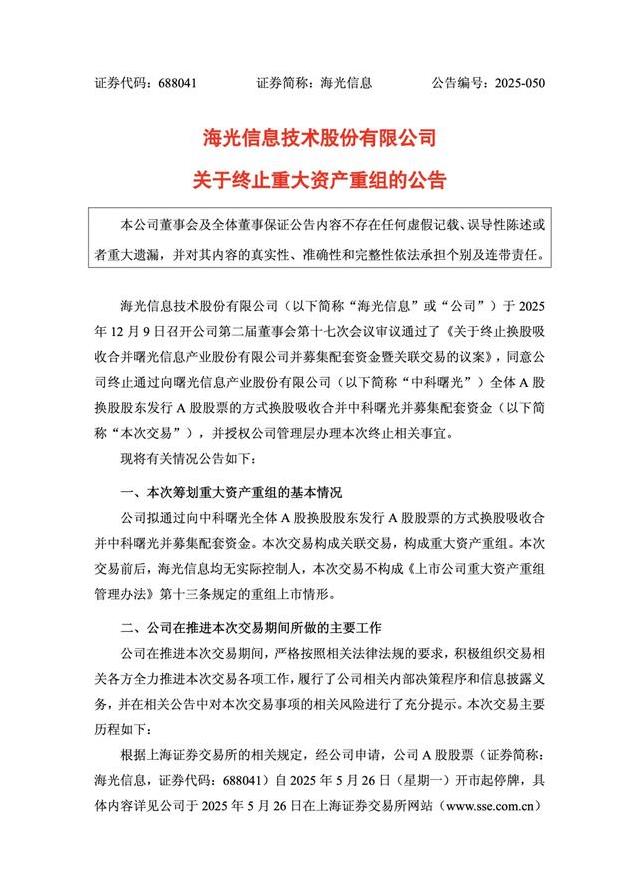

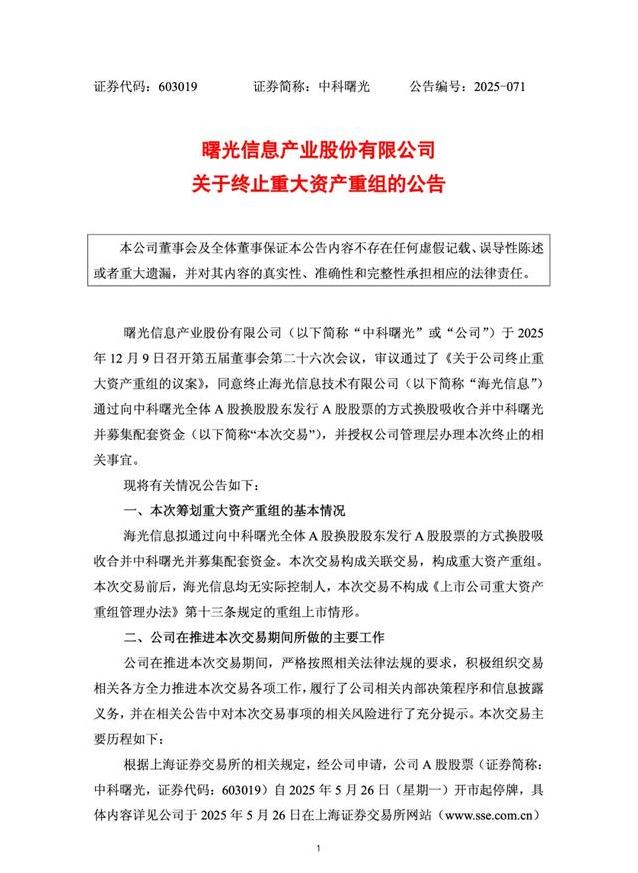

2025年12月9日,一个普通的周二下午,海光信息技术股份有限公司突然抛出一份公告,标题很简单,只有十几个字,终止重大资产重组的公告。可就是这份公告,像一盆凉水浇在了无数盯着这件事大半年投资者的头上。原本被市场寄予厚望的海光信息换股吸收合并中科曙光这条超级大鱼,就这么悄无声息地放生了。

事情要从2024年6月说起。那时候海光信息突然停牌,公告里扔出一个重磅消息,公司打算通过换股的方式把中科曙光整个吞下来,顺便再定增募点配套资金。当时整个市场都炸了锅。海光信息是国产处理器双雄之一,中科曙光则是服务器和高性能计算的老大哥,两家如果真能合体,那妥妥就是中国版英特尔加超微的组合,国产算力产业链瞬间就能站到新高度。股吧里到处是兄弟们算合并后的市值、算对赌业绩、算换股比例的帖子,有人甚至直接把结婚证都P好了。

公告里给出的终止理由写得很官方,大意是交易规模太大、涉及方太多、论证时间太长、市场环境发生较大变化、条件不成熟,为了保护上市公司和投资者利益,决定终止。说人话就是,行情不好了,强行结婚只会两败俱伤,趁着还没领证,赶紧散了吧。

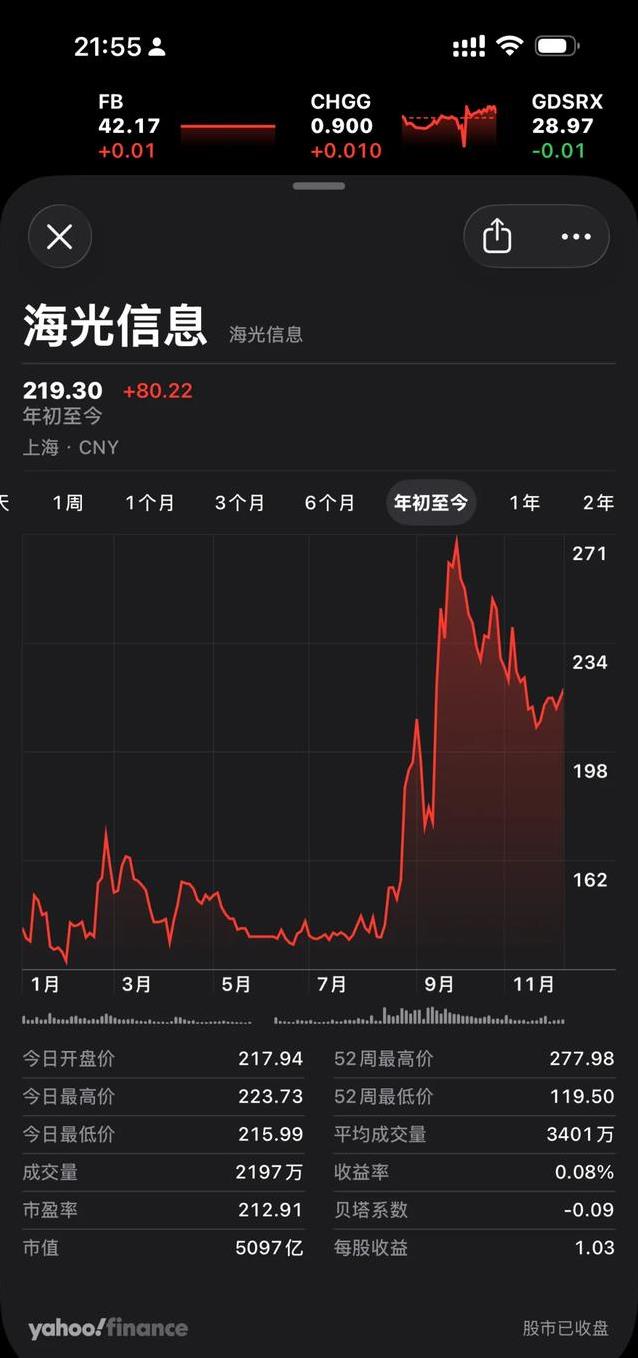

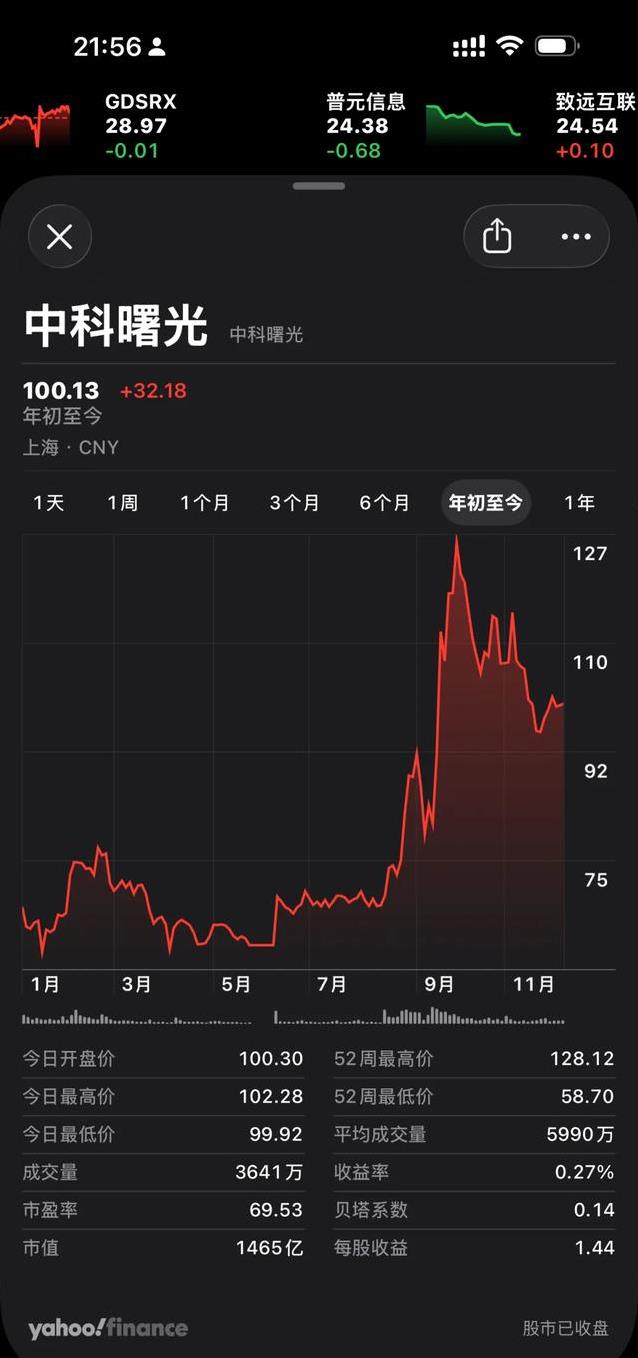

很多人第一反应是,这不就是市场太差撑不起当初的估值了吗。确实,2024年6月复牌那会儿,海光信息的股价还在140多元的高位,市值一度冲到7000亿以上,中科曙光也稳稳站在2000亿关口。可到了2025年12月,海光信息市值缩水到5097亿,中科曙光只剩1465亿,两家加起来都没当初一家海光值钱了。换股比例是早就谈好的,现在股价跌成这样,强行合并对海光现有股东来说等于高位接盘,谁愿意干啊。

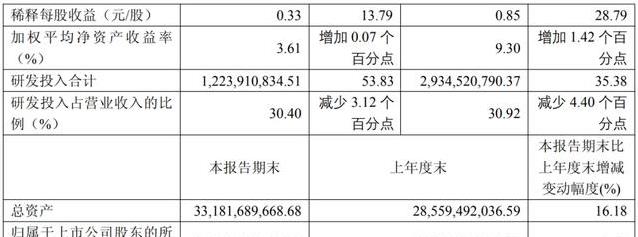

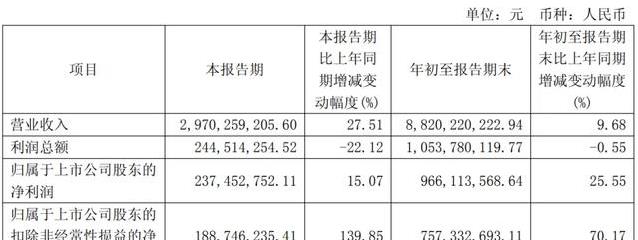

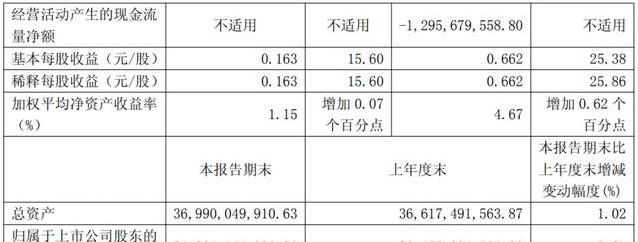

更让人唏嘘的是两家最新的成绩单。海光信息前三季度营收94.9亿,同比增长54.65%,净利润28.39亿,同比增长31.52%,业绩依旧亮眼,妥妥的成长股姿态。而中科曙光呢,营收88.2亿,只增长了9.68%,净利润10.54亿,居然还微跌了0.55%。这差距,就像一个还在高速奔跑的少年,和一个已经开始喘气的中年人。放在一年前,大家都觉得中科曙光体量更大、技术积累更深,合并后能给海光补上服务器和整机这一块拼图。可现在看,海光明明自己就能跑得更快,何必非拉一个拖后腿的呢。

当然,事情没那么简单。中科曙光的价值从来不是看眼前这点服务器利润,而是它在高性能计算、液冷技术、整机集成上的深厚积累,还有背后中科院计算所那棵大树。但资本市场是最现实的,它只看当下能赚多少钱,不看你历史有多辉煌。就像很多老牌国企,技术牛得一批,可报表就是不好看,股价也一直起不来。你说气不气。

其实这事放到更大的背景里看,也挺让人五味杂陈。过去几年,我们一直喊着要搞国产替代、要产业链安全、要抱团取暖。海光和曙光合并,本来被当成一场教科书级的强强联合,是国产算力真正站起来的标志性事件。可最后却因为市场波动、估值变化,就这么无疾而终了。有人会问,资本的逻辑和国家的战略,到底哪个更重要。当两者发生冲突的时候,我们是不是只能接受现实。

也有另一种声音觉得,这次终止反而是好事。强扭的瓜不甜,如果真在高位把两家绑在一起,一旦未来业绩不达预期,对赌暴雷,那才是真把两家好公司一起拖死。现在散了,海光还能轻装上阵,继续冲刺处理器领域的全球第一梯队;中科曙光也能沉下心把服务器、存储、液冷这些看家本领好好打磨。两条腿走路,未必比一条粗腿差。

说到底,这件事最扎心的,还是那些从2024年6月一路持有到现在的小散。很多人就是冲着合并题材来的,当初海光复牌那天涨停板上砸锅卖铁抢筹票的人不在少数。现在公告一出,第二天大概率又是一个大面。有人在股吧里苦笑,说自己从谈恋爱等到谈婚论嫁,最后人没娶成,自己还倒贴了一堆彩礼钱。还有人算了笔账,如果当初海光停牌前不追,拿钱去买个银行理财,现在至少赚十几个点,而现在持股不仅没赚,还倒亏30%多。这就是资本市场最残酷的地方,故事再美好,也敌不过价格的波动。

但生活不就是这样吗。我们总以为有些事板上钉钉,有些组合天作之合,可现实偏偏喜欢给你开玩笑。两家公司分开了,投资者亏了钱,合并梦碎了,可这不意味着国产算力的大方向就错了。只是这条路,可能比我们想象的要更长、更曲折罢了。

海光还在飞速成长,中科曙光也还在默默耕耘。或许几年以后,当市场回暖,当两家都把各自的功课做到极致,再谈合并的事,那时候可能才是真正的水到渠成。到那时,我们再回头看今天的终止,也许会发现,这不过是一段迟到的阵痛。

就像谈恋爱一样,合适的两个人,错过了时机强行在一起,往往两败俱伤。而真正该在一起的,总会在对的时候,以对的方式,重新遇见。资本市场也一样,真正牛逼的并购,从来不是靠一纸公告强行撮合,而是两家企业在各自赛道上跑到极致后,自然而然的水到渠成。

所以,与其为这次终止扼腕叹息,不如把目光放得更长远一点。国产处理器、国产服务器、国产算力,这盘棋才刚下到中局,真正的胜负,还在后面呢。