天天新闻

天天在线汽车

天天在线文旅

天天财经116

天天在线App

天天新闻

天天在线汽车

天天在线文旅

天天财经116

天天在线App

这些单子看着吓人。卖家却赚大了。以一张20万本金、原利率2.15%、已经持有328天的存单为例,卖家挂价21.29万卖出去,等于328天赚了1.29万,实际年化收益达到7.18%。钱到手就跑,剩下的高利息全让给了下一家。可下一家接盘后,发现自己什么也拿不到。

很多人第一眼只看存单原来的利率3.3%、3.2%,觉得捡了大便宜。点进去才发现,转让后的年化利率低到几乎为零。这不是手续费,这是买家从现在到到期真正能拿到的收益率。过去有些银行把原利率放在最显眼的位置,转让后利率藏在详情页里,不少人没看清就买了。现在大部分银行已经在列表里直接标明转让后利率,坑人的单子成交难度大了很多。

真实成交的案例还是有的。12月1日那天,有一张50万本金、原利率3.3%、剩下93天的存单,转让后利率0.03%,买家到期拿42元利息。这单很快成交。另一张30万、剩下46天、转让后利率0.0818%,买家拿34元,也被人接走了。卖家提前把未来两个多月的利息全装进口袋,买家图个心理安慰,觉得至少比活期强。

正常转让其实很火。国家金融监督管理总局数据,2025年三季度末,商业银行净息差只有1.42%,创历史新低。银行为了控成本,把新发大额存单利率压得很低。国有大行3年期定存利率普遍1.25%,2年期只有1.05%,很多银行干脆不下架5年期、甚至3年期大额存单了。新客户想买高利率,基本没戏。

于是早几年锁的3%、甚至4%的老存单成了香饽饽。有人急用钱,就把存单拿出来转让,愿意让掉一部分利息。买家算算账,发现就算打点折,也比现在新开的高。比如一张3年期、原利率2.15%、剩下785天的存单,转让后年化2.00%,还是比国有大行3年期1.25%高出一大截。这种交易每天都有几十上百笔,双方都觉得值。

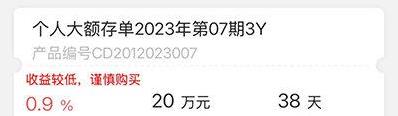

建设银行转让区目前最高还能看到1.67%的利率,对比他们现在新发3个月只有0.9%,差距摆在那。工商银行、农业银行也差不多,最高1.6%左右。普通人想多赚点利息,只能去二手市场淘这些“旧货”。

有人问,这算不算割韭菜?卖家提前套现,确实赚得更多。买家明知利率被打折,还是愿意接,因为比活期、比新定存强太多。市场自有它的规矩,大家心里都有数。真正吃亏的,还是那些没看清转让后利率就冲进去的人。

监管部门和银行也注意到了。很多银行现在会在转让利率特别低的时候弹出红色警示框,提醒“该利率为受让后至到期年化收益率”。光大银行、民生银行都加了这个功能。招商银行甚至直接把转让后利率放大加粗,放在原利率前面。能少坑一个是一个。

有投资者算过一笔账:假如现在手里有张100万、原利率3.2%、还剩2年的老存单,如果急用钱,转让价格大概能卖到106万到107万之间。卖家两年赚6到7万,相当于年化3%以上。买家接手后还能继续吃2年3.2%的利息,怎么算都不亏。只要不是0.00%那种极端单子,大多数转让其实挺公平。

市场还在那儿,每天都有新单子挂出来,也每天都有单子被秒掉。想玩的,自己进去多看几遍说明,别光盯着原来的利率使劲儿点。算明白再出手,到期拿钱的时候,心里才踏实。