天天新闻

天天在线汽车

天天在线文旅

天天财经116

天天在线App

天天新闻

天天在线汽车

天天在线文旅

天天财经116

天天在线App

先说最戳普通人痛点的地方:我们辛辛苦苦攒的那点钱,现在放银行活期几乎没利息,买理财收益也越来越低,好不容易看到长债收益率快到5%了,心想这不就是天上掉下来的香饽饽吗?4.8%、4.9%,听着就让人流口水。很多人已经开始算了:要是现在锁个三十年国债,年化差不多5%,比买房出租强,比炒股稳,简直是躺着赚钱啊!这种心情我太理解了,毕竟谁不想让钱生钱,还不用提心吊胆。

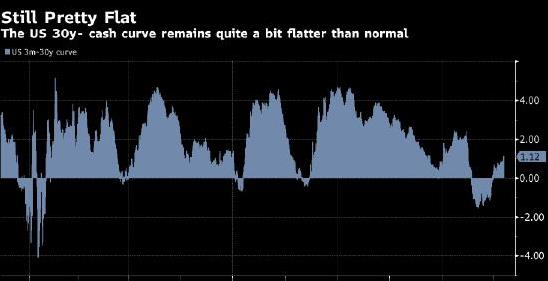

可现实往往没那么美。咱们得把账算清楚。先看历史数据,从1980年到现在,每次美联储进入降息周期,收益率曲线都会变陡,也就是长债和短债的利差会拉大。现在的情况确实符合这个规律,短债跟着政策利率往下走,长债却掉得没那么快,利差一下就从负数变成了正100多个基点,看着是挺诱人。可别忘了,过去四十多年里,这种利差平均值其实在2%到2.5%左右,现在才1.7%左右,离历史平均值还差得远呢。换句话说,长债收益率虽然看着高,但其实还没到真正便宜的时候。

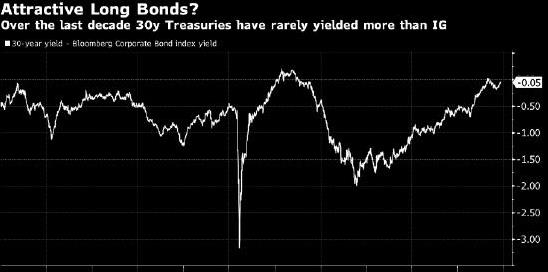

有人会说,那跟企业债比呢?现在投资级企业债平均收益率也就5%左右,长债都快追上了,这不是占大便宜吗?这话听起来有道理,可这里面有个大坑。企业再好,也是公司,政府是国家。过去三十年,长债收益率超过投资级企业债的时候屈指可数,上一次还是1990年代初。现在长债比企业债收益率还高,这本身就不正常。说明什么?说明企业债被买得太疯了,价格太贵了,而不是长债真的便宜。就像菜市场里,大家都去抢同一筐白菜,把白菜炒到比牛肉还贵,你跑去买牛肉觉得自己赚了,其实只是白菜太离谱罢了。

更关键的问题在于:我们现在到底处在降息周期的哪个阶段?很多人以为美联储一降息,长债就一定是大牛市。其实历史告诉我们,只有在降息初期或者降息特别猛的时候,长债才会大赚。1981年那波降息,美联储从20%一路干到3%,长债赚翻了。2008年金融危机后也是从5%多降到接近0,长债也赚疯了。可现在呢?政策利率才从5.5%降到4.625%,而且点阵图明摆着告诉我们,明年最多再降个三次,后年可能就停了。这叫什么?这叫降息周期的中后期,甚至快到尾声了。在这种时候冲进去买长债,就好像电影演到高潮部分你才买票进场,后面能剩几个好镜头?

说到这儿,可能有人会问,那我干脆等收益率再高点再买?这个想法也没错,可问题是谁能猜到底?收益率到5%算高吗?1999年也就5.5%,2006年也就5%,那时候大家也觉得高得不得了,结果后面都后悔没早买。市场就是这样,永远在大多数人觉得安全的时候开始危险,在大多数人害怕的时候悄悄给你机会。

其实最讽刺的一幕发生在记者会上。有记者问鲍威尔:现在FOMC里有人把明年利率预期写到3.875%吗?鲍威尔斩钉截铁地说没有。可点阵图清清楚楚,三个人就是这么画的。这不就是明摆着说瞎话吗?当然,他可能想表达的是“主流观点还是降息”,但这种含糊其辞,反而让市场更愿意相信自己想相信的版本:美联储超级鸽,降息没尽头,长债随便买。

所以现在的情况就像一场大型心理按摩,大家一起告诉自己:没事,美联储会托着我们,长债收益率这么高,肯定是大底。可历史经验告诉我,每一次市场集体这么乐观的时候,往往就是最危险的时候。不是说长债一定会大跌,而是说,现在这个价格,已经把太多好消息都计进去了,一旦稍微有点风吹草动,比如通胀数据超预期,或者特朗普关税真落地,市场情绪翻转的速度会快得吓人。

所以,面对现在这个看似香喷喷的长债机会,不妨先问问自己三个问题:如果明年通胀反弹,美联储不降反加,我扛得住吗?如果长债收益率冲到5.5%,我会不会后悔现在没等多一会儿?如果市场突然恐慌,我会不会被迫低价卖掉?能冷静回答这三个问题的人,再决定买多少也不迟。毕竟,保住本永远比赚钱更重要,而保住本金的最好办法,就是别在所有人都疯狂的时候,自己也跟着疯。