天天新闻

天天在线汽车

天天在线文旅

天天财经116

天天在线App

天天新闻

天天在线汽车

天天在线文旅

天天财经116

天天在线App

来源:第一纺织网 记者martin

浙江万丰化工股份有限公司(以下简称“万丰股份”)2月22日披露主板首次公开发行股票招股说明书(申报稿),据此,该公司拟冲刺上交所IPO上市,公司此次拟公开发行不超过3338万股公司股份。公司本次拟投资项目的投资总额为5.5亿元,拟投入募资5.48亿元,主要募投项目分别是年产1万吨分散染料技改提升项目、研发中心建设项目和补充流动资金。

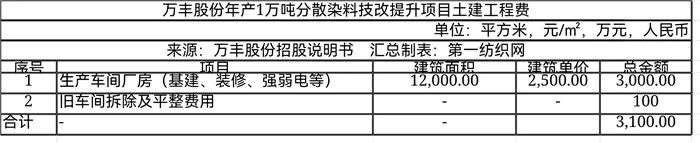

万丰股份年产1万吨分散染料技改提升项目建设地点位于绍兴市柯桥区滨海工业园区公司现有厂区内。项目总投资3.60亿元,在现有厂区内实施年产1万吨分散染料技改提升项目,拆除现有单层4车间和1车间(面积约9,000平方米),重建为4层高的4车间,新建建筑面积约12,000平方米。

项目利用现有的工艺技术对年产1万吨分散染料项目进行技改提升扩建,购置各种反应釜、压滤机、砂磨机、打浆泵、喷雾干燥塔等生产设备,新增1万吨/年分散染料产能,技改后全厂达到年产2万吨分散染料的生产能力。

项目计算期为12年,其中建设期为2年,生产期为10年。项目第3年开始投产,第四年达产。

年产1万吨分散染料技改提升项目是万丰股份在原有产品基础上的技改扩产项目,是对公司现有产品结构的补充和现有生产工艺的优化。本项目实施后,公司可以缓解现有分散染料产能不足的情形,进一步提高分散染料产品的生产规模和市场占有率。

项目实施后扩建分散染料滤饼产能,扩产新增10000吨产能,技改后年产能共计20000吨;另外,染料中间体由于生产污染比较大,本次技改淘汰该产品生产线,以腾出排污及用能空间,供技改新增分散染料使用。

经测算,万丰股份年产1万吨分散染料技改提升项目投产后,税后投资内部收益率为24.21%,税后静态投资回收期为5.83年(含两年建设期),预计100%达产后,项目可实现年销售收入为6.57亿元,可实现年净利润9669万元。

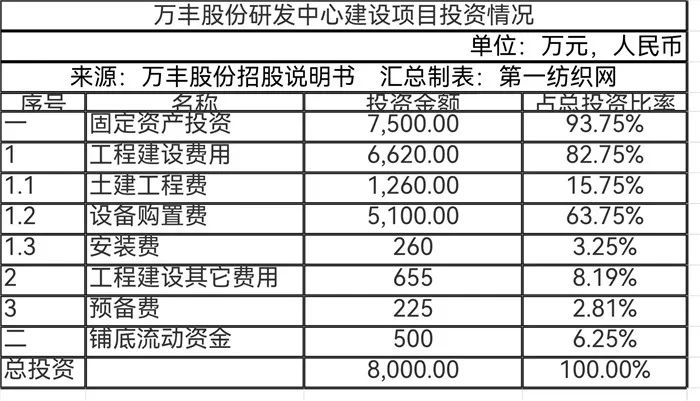

万丰股份研发中心建设项目建设地点位于绍兴市柯桥区滨海工业园区公司现有厂区内,总投资为8000万元,建设期约2年。项目利用厂区内现有空余土地新建研发中心,总用地面积为2583.11平方米,建筑面积5039.09平方米,结构分为五层,从建筑功能划分上主要包括研发实验室和工艺开发实验室、小试实验室。

项目购置有光照牢度测试仪、微电脑恒温恒湿测试仪、激光粒径仪、光谱分析仪、高效液相色谱仪、快速筛选量热仪等精密设备,主要开展以下五方面的研发:1、新型高档分散染料的应用技术研发;2、高档分散染料商品化技术和专有性能分散染料的研发;3、分散染料配套助剂的研发;4、新型功能染料的研发。

第一纺织网据招股说明书获悉,万丰股份成立于2003年,主要从事分散染料及其滤饼的研发、生产及销售,产品以中高端分散染料为主,主要用于涤纶及其混纺织物的染色和印花,经分散染料印染加工的化纤纺织品,色泽艳丽,耐洗牢度优良,用途广泛。报告期各期,公司营业收入分别达到6.72亿元、5.16亿元、5.63亿元和2.84亿元,其中主营业务收入占营业收入的比例分别为98.25%、98.81%、98.56%和97.63%。

万丰股份的中高端分散染料产品具备环保、高牢度、色谱齐全的优势,能够满足客户的多样性需求,成立至今,公司始终专注于分散染料市场,通过研发满足下游客户个性化、多样化需求的产品,在国内中高端分散染料市场始终保持较强竞争力,不过,公司产能规模较小,分散染料产能仅为1万吨/年。

经过十几年的发展,万丰股份形成了一系列先进的核心技术,积累了丰富的配方数据库,可根据市场及客户需求情况,快速实施新产品的研发,及时响应客户对颜色和性能多样化和个性化的产品需求。2016年,公司成功加入Bluesign认证体系,成为该体系的合作成员之一,截至2023年1月末,公司有100项产品获得了Bluesign认证;同时公司还加入了ZDHC联盟,获得了“CNTAC-ZDH供应链化学品管理创新2020行动ZDHC网关化学品模块先锋试点企业”称号,根据中国染料工业协会的统计,2019-2021年,万丰股份在全国分散染料行业排名中均位列前十名。

第一纺织网据招股说明书获悉,万丰股份专注于中高端分散染料市场,可根据市场及客户的个性化需求,提供包括高牢度系列、特色系列、常规系列等多个系列上百种分散染料产品,其中高牢度系列分散染料是万丰股份的重点产品,公司产品已在国内外知名运动休闲服饰品牌中得到广泛应用,其中部分终端应用品牌包括:安踏、李宁、阿迪达斯、耐克、优衣库、迪卡侬等。

报告期内,万丰股份的主营业务收入分布并不具有明显的季节性,各季度收入变动与原材料采购价格、下游市场对产品的需求程度以及安全环保政策有关,不存在某季度集中大量销售的情况。2021年三季度销量占比下降主要系:(1)9月份各地政府采取能源管控措施,对工厂进行限电减产,下游纺织印染厂生产能力亦受限,分散染料需求减少;(2)因疫情、台风、洪水等自然灾害发生,服装行业线下终端零售客流减少,整体消费需求下降,纺织行业全产业链均受其影响,分散染料的市场需求有所减弱。

第一纺织网据招股说明书获悉,报告期内,万丰股份的主营业务收入主要为分散染料及其滤饼的销售收入,主营业务突出。报告期内,公司主营业务收入分别为66,106.12万元、51,027.77万元、55,556.71万元和27,735.79万元,占营业收入的比例分别为98.25%、98.81%、98.56%和97.63%。公司的其他业务收入主要为乙酸钠和脱硫石膏的销售收入、CIF方式国际贸易下取得的运保费收入、材料以及废料销售收入,其他业务收入占营业收入的比例较小,对公司的盈利能力影响较小。

2020年度,万丰股份的主营业务收入较2019年度有所下降,主要原因系:江苏响水爆炸事故对公司产品价格的影响有所减弱,加之新冠疫情影响,下游纺织印染行业的需求下降,导致公司各类产品售价较2019年度均有所下降。

2021年度,万丰股份的主营业务收入较2020年度有所上升,主要原因系:当期我国印染行业经济呈现复苏态势,公司抓住时机积极开拓新市场,公司分散染料的产品销量由7,508.71吨增加至8,601.88吨,增加幅度为14.56%。

2022年上半年,万丰股份的主营业务收入的年化数据与2021年度基本一致,公司各类分散染料产品平均售价较2021年度维持在一个相对平稳的水平,分散染料产品的销量也维持在一个稳定的状态。

万丰股份会根据客户的需求并视公司原材料的储备情况向客户销售由公司采购并验收入库的原材料,报告期各期,公司销售原材料的收入分别为73.39万元、209.61万元、360.53万元和503.73万元,该部分销售金额较小,波动主要系客户的采购需求变动所致。

2022年1-6月脱硫石膏的销售金额同比下降较多,该产品的销售对象主要为水泥厂,受下游建筑行业的低迷行情影响,产品的销售单价下降较多导致。

第一纺织网据招股说明书获悉,万丰股份专注于中高端分散染料市场,产品主要为各系列分散染料及其滤饼。报告期内,公司分散染料及滤饼的合计销售占比分别为99.83%、99.75%、98.69%和99.81%。分散染料的下游客户主要为纺织印染厂,其购买染料用于织物的染色加工,滤饼是分散染料的原染料,经过复配、砂磨、喷干等步骤,生产成分散染料。

万丰股份专注于中高端分散染料市场,产品主要为各系列分散染料及其滤饼。报告期内,公司分散染料及滤饼的合计销售占比分别为99.83%、99.75%、98.69%和99.81%。分散染料的下游客户主要为纺织印染厂,其购买染料用于织物的染色加工。滤饼是分散染料的原染料,经过复配、砂磨、喷干等步骤,生产成分散染料。

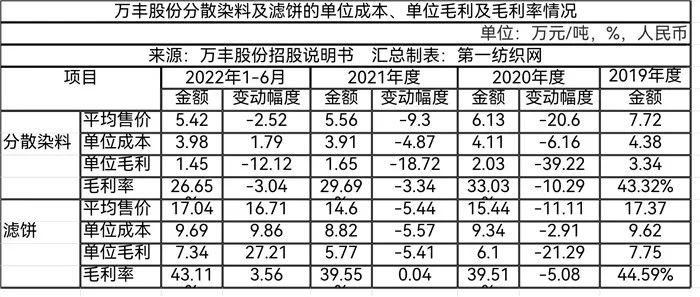

2020年度,江苏响水爆炸事故对万丰股份产品价格的影响有所减弱,加之疫情影响,下游纺织印染行业的需求下降,导致公司各类产品售价较2019年度均有所下降。为应对市场变化,公司及时调整产品结构,增加了常规系列产品的销售,整体分散染料销量与2019年度持平。因此,销售价格下降系2020年度主营业务收入下降的主要原因。

2021年度,部分新进入厂商参与竞争,市场竞争加剧,各类分散染料及滤饼的售价较2020年度均有所下降,而当期我国印染行业经济呈现复苏态势,公司抓住时机积极开拓新市场,各类分散染料及滤饼的销量均有增加。因此,销量上升系2021年度主营业务收入增长的主要原因。

2022年上半年,由于国内疫情散发,下游终端市场需求受到一定的影响,但公司持续专注于中高端分散染料细分领域,努力实现稳健经营,巩固公司在染料行业的市场份额,各类分散染料产品平均售价较2021年度维持在一个相对平稳的水平,波动主要系产品结构变化所致,滤饼的平均售价较2021年度有所增加主要系产品结构变化所致。

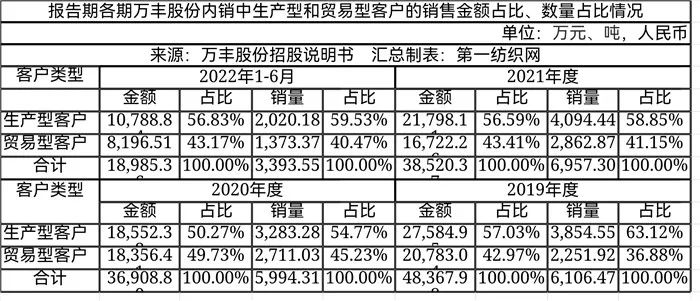

以客户类型区分,万丰股份的客户可分为生产型客户和贸易型客户。生产型客户采购染料成品进行印染或者外购滤饼及染料半成品进行二次加工,贸易型客户自身拥有销售渠道,采购染料主要用于对外销售。报告期内,生产型客户收入占比分别为60.86%、53.30%、59.95%和61.07%。

第一纺织网据招股说明书获悉,报告期内,万丰股份生产型客户分散染料的销量分别为4504.36吨、4009.56吨、5040.78吨和2592.11吨,呈现先下降后上升的趋势,与分散染料的产量趋势变动趋势一致。

2020年度较2019年度,万丰股份的生产型客户的产品销量有所减少,贸易型客户的产品销量有所增加,主要原因系:(1)受国内新冠疫情的影响,国内部分生产型客户存在停产减产的现象,公司增加了销售给贸易型客户的产品数量;(2)因定价低于公司销售给其他客户的定价,公司选择不再向生产型客户华宝集团销售华宝黑200%(WF-HB),导致生产型客户向公司的采购量有所减少。

2021年度较2020年度,万丰股份的生产型客户的产品销量有所增加,贸易型客户的产品销量基本保持不变,主要原因系:随着下游纺织印染行业经济的复苏,下游客户对公司产品的需求增加,染料行业整体回暖,公司增加了对生产型客户的产品销量。

报告期内,万丰股份内销收入占主营业务收入比重分别为73.17%、72.33%、69.34%和68.45%,公司主营业务收入主要来源于内销收入。公司外销收入占主营业务收入比重分别为26.83%、27.67%、30.66%和31.55%,公司外销收入占比稳中有升。

报告期内,万丰股份的分散染料内销销量分别为5912.53吨、5804.55吨、6425.77吨和3255.59吨。2020年度内销销量较2019年度略有下降,下降幅度为1.83%,主要原因系:2020年度,江苏响水爆炸事故对公司产品价格的影响有所减弱,加之新冠疫情影响,下游纺织印染行业的需求下降,为应对市场变化,公司及时调整产品结构,增加了常规系列产品的销售,以弥补高牢度系列销量的下降;2021年度内销销量较2020年度增加621.22吨,增长率为10.70%,主要原因系2021年度我国印染行业经济呈现复苏态势,公司产品销量随下游市场的回暖而有所增加。

报告期内,万丰股份的分散染料外销销量分别为1542.57吨、1704.16吨、2176.12吨和1142.74吨。2020年度外销销量较2019年度增加161.59吨,主要原因系:2020年国内疫情爆发导致多地停工,印染服装行业订单需求部分转向东南亚市场,中国台湾的贸易型客户的下游客户部分来自东南亚,因此销售订单增加;2021年度外销销量较2020年度增加471.96吨,主要是因为随着下游市场需求的回暖,亨斯迈集团、RIITSTRADINGCO.,LTD、TANDTINDUSTRIESCORPORATION对公司的产品需求复苏,上述三家的分散染料外销销量合计增加446.69吨。

报告期内,万丰股份的分散染料内销销量分别为5912.53吨、5804.55吨、6425.77吨和3255.59吨。2020年度内销销量较2019年度略有下降,下降幅度为1.83%,主要原因系:2020年度,江苏响水爆炸事故对公司产品价格的影响有所减弱,加之新冠疫情影响,下游纺织印染行业的需求下降,为应对市场变化,公司及时调整产品结构,增加了常规系列产品的销售,以弥补高牢度系列销量的下降;2021年度内销销量较2020年度增加621.22吨,增长率为10.70%,主要原因系2021年度我国印染行业经济呈现复苏态势,公司产品销量随下游市场的回暖而有所增加。

第一纺织网据招股说明书获悉,报告期内,万丰股份的分散染料外销销量分别为1542.57吨、1704.16吨、2176.12吨和1,142.74吨。2020年度外销销量较2019年度增加161.59吨,主要原因系:2020年国内疫情爆发导致多地停工,印染服装行业订单需求部分转向东南亚市场,中国台湾的贸易型客户的下游客户部分来自东南亚,因此销售订单增加;2021年度外销销量较2020年度增加471.96吨,主要是因为随着下游市场需求的回暖,亨斯迈集团、RIITSTRADINGCO.,LTD、TANDTINDUSTRIESCORPORATION对公司的产品需求复苏,上述三家的分散染料外销销量合计增加446.69吨。

万丰股份内销的销售区域主要集中在浙江、江苏、上海和福建等省市,上述地区为我国纺织印染行业集中地区。报告期各期上述地区销售收入合计占内销收入总额比例均在85%以上。

第一纺织网据招股说明书获悉,万丰股份的外销客户主要集中在中国台湾、中国香港、土耳其、印度尼西亚、保税区和墨西哥等国家或地区。报告期内,上述国家或地区销售收入合计占外销收入的比例分别为82.66%、85.34%、89.95%和84.23%,2022年上半年其他国家的外销收入占比较2021年度有所提升主要系公司与申洲国际(02313.HK)建立了良好的合作关系,其越南全资子公司GainLucky(Vietnam)Limited向公司批量采购了售价较高的产品WW-NB深兰。

报告期内,万丰股份内销中生产型客户的销售金额占比分别为57.03%、50.27%、56.59%和56.83%,销售数量占比分别为63.12%、54.77%、58.85%和59.53%。

2020年度,万丰股份生产型客户的销售金额占比和销售数量占比较2019年度有所降低,主要原因系:(1)因对华宝集团销售的华宝黑200%(WF-HB)的定价明显低于公司销售给其他客户的该产品价格,公司不再销售向其销售该产品,导致生产型客户中对华宝集团的销售量下降;(2)贸易型客户中上海韬染实业有限公司和杭州维昂化工有限公司的下游客户需求增加,与公司合作加深,因而向公司的采购量增加。

2021年度,万丰股份生产型客户的销售金额占比和销售数量占比较2020年度有所提高,主要是因为以下几家生产型客户销售数量提高的原因:(1)江苏新凯盛纺织科技有限公司与公司的合作加深,减少了从公司竞争对手处的采购量,从公司的采购份额增加;(2)福懋兴业因2020年疫情存在停工现象,订单有所减少,

2021年对万丰股份的产品需求恢复;(3)绍兴市三丰化工有限公司由于下游客户的需求,向公司偶发性采购了100吨的外购产品分散黑ECT300%。

报告期内,万丰股份外销中生产型客户的销售金额占比分别为71.30%、61.22%、67.54%和70.28%,销售数量占比分别为59.54%、53.22%、58.01%和62.28%。

2020年度,万丰股份生产型客户的销售金额占比和销售数量占比较2019年度有所降低,主要原因系:(1)受疫情因素影响,亨斯迈集团的订单需求减弱,向公司的采购量减少;(2)2020年国内疫情爆发导致多地停工,印染服装行业订单需求部分转向东南亚市场,中国台湾贸易商的下游客户部分来自东南亚,因此染料销售业绩较好,对公司订单的需求增加。

2021年度,万丰股份生产型客户的销售金额占比和销售数量占比较2020年度有所提高,主要原因系:亨斯迈集团、TANDTINDUSTRIESCORPORATION的市场需求回暖,向公司的采购量增加,且公司新发展了一个生产型客户FORTUNETOPPTELTD,上述三家合计使得公司外销销量增加318.20吨,外销收入增加2251.09万元。

2022年1-6月,万丰股份生产型客户的销售金额占比和销售数量占比较2021年度有所提高,主要原因系公司2021年度新发展的生产型客户FORTUNETOPPTELTD在2022年上半年与公司的合作加深,向公司采购量增加并成为公司的前五大客户。

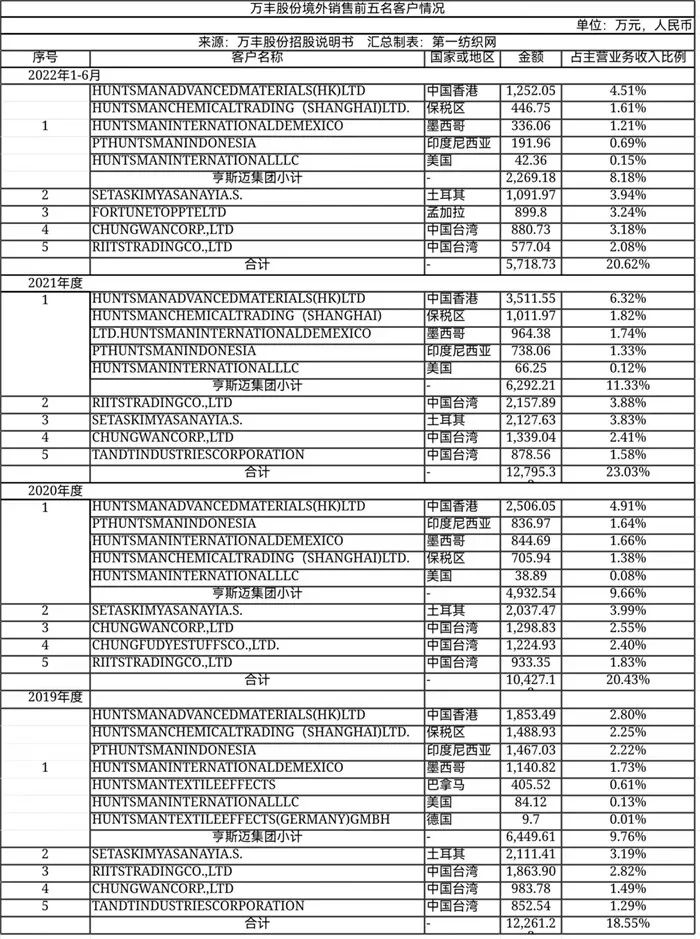

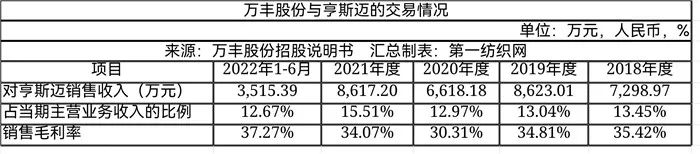

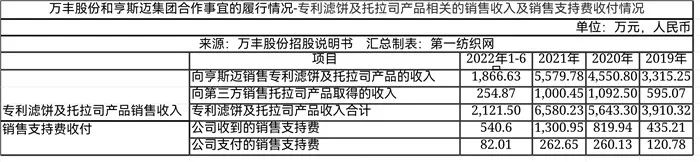

第一纺织网据招股说明书获悉,报告期内,亨斯迈集团系万丰股份的第一大客户,报告期各期公司对亨斯迈集团的销售收入占主营业务收入的比例分别为13.04%、12.97%、15.51%和12.67%,销售毛利占主营业务毛利的比例分别为10.45%、11.89%、17.42%和16.64%,发行人与亨斯迈集团的合作包括托拉司产品的合作以及其他染料、滤饼的销售,其中,托拉司产品的合作已按照相关协议条款自动续期12个月至2023年末。

除托拉司业务合作项目外,万丰股份还向亨斯迈集团销售其他产品。报告期各期,万丰股份在普通购销模式下向亨斯迈集团销售其他产品取得的销售收入分别为5307.75万元、2067.38万元、3037.42万元、1648.75万元。

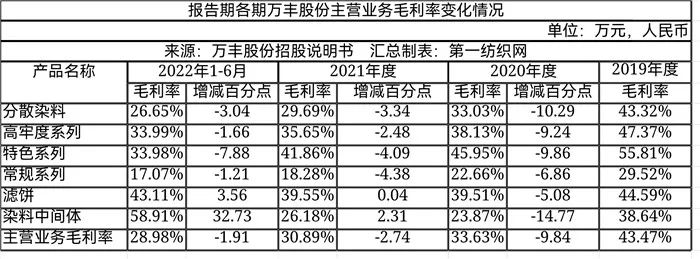

报告期内,万丰股份的主营业务毛利主要来自于分散染料和滤饼的销售,对公司主营业务毛利的贡献率超过98%。

报告期内,万丰股份主营业务毛利率分别为43.47%、33.63%、30.89%和28.98%。2020年度,公司主营业务毛利率较2019年度大幅下降,主要系江苏响水“3.21”爆炸事故对分散染料市场供给的影响逐渐减弱以及新冠疫情爆发使分散染料的市场需求下降所致。2021年度,公司主营业务毛利率较2020年度继续下降,主要系部分新竞争者进入染料行业,染料厂商竞争加剧使得染料单价降低所致。2022年1-6月,公司主营业务毛利率较2021年度继续下降,主要系公司五车间在2021年年底转固,厂房和设备的折旧额增加以及2022年上半年汽费和电费的上涨导致制造费用较多,挤压了公司产品的利润空间。

报告期内,万丰股份的主营业务毛利率分别为43.47%、33.63%、30.89%和28.98%。2020年度,公司主营业务毛利率较2019年度大幅下降,主要系江苏响水“3.21”爆炸事故对分散染料市场供给的影响逐渐减弱以及新冠疫情爆发使分散染料的市场需求下降所致。2021年度,公司主营业务毛利率较2020年度继续下降,主要系部分新竞争者进入染料行业,染料厂商竞争加剧使得染料单价降低所致。2022年1-6月,公司主营业务毛利率较2021年度继续下降,主要系公司五车间在2021年年底转固,厂房和设备的折旧额增加以及2022年上半年汽费和电费的上涨导致制造费用较多,挤压了公司产品的利润空间。

2020年度、2021年度及2022年1-6月,万丰股份的主营业务毛利率分别较上期下降9.85个百分点、2.74个百分点及1.90个百分点,公司主营业务毛利率下降主要由各产品毛利率的下降导致。从产品类别来说,分散染料毛利率变动对主营业务毛利率的影响较大,2020年度、2021年度及2022年1-6月分别为-7.91个百分点、-4.23个百分点及-2.64个百分点。

第一纺织网据招股说明书获悉,报告期内,闰土股份、吉华集团、安诺其和福莱蒽特的毛利率低于万丰股份,主要是因为闰土股份、吉华集团、安诺其生产销售的染料产品中包括毛利率较低的活性染料,福莱蒽特与公司主要产品都是分散染料,但公司产品中高端分散染料占比较高。浙江博澳毛利率与发行人较为相近,主要是因为浙江博澳产品结构中生产工艺相对复杂且毛利率较高的蒽醌类收入占比较高。浙江龙盛毛利率高于发行人,主要是因为浙江龙盛不仅生产销售染料,还向产业链上游延伸涉及染料上游原材料的生产和销售,上下游协同效应使得染料的生产成本较低,此外,浙江龙盛是染料行业的龙头企业,规模效应也为其带来一定的成本优势。(第一纺织网 martin)

_20240419094315A198.jpg)