天天新闻

天天在线汽车

天天在线文旅

天天财经116

天天在线App

天天新闻

天天在线汽车

天天在线文旅

天天财经116

天天在线App

来源:投资者网

作者:徐慧

爱奇艺股权结构图2023年2月,爱奇艺参与自制的电视剧《狂飙》爆火,其App在App Store免费App排行榜榜单中排名第一,而同为长视频平台的腾讯视频位列榜单第45位、芒果TV排名90、优酷则未上排名榜。公司依靠《狂飙》成功与同行其它视频平台,在排行榜单中拉开差距。

截至2022年三季度,爱奇艺订阅会员总数为1.06亿,是中国所有互联网视频流媒体服务中,拥有订阅会员群仅次腾讯视频的长视频平台;同时,公司日均订阅用户数量为1.02亿,2021年同期为1.03亿,会员总数较上一年有所减少。在此情况下,2022年末,爱奇艺为何还冒着引发舆论的风险,连续上调会员价格、采用限制投屏等措施,通过“删减服务”来促使更多订阅会员,付更高的会员费?

《投资者网》发现,在爱奇艺多年的经营发展史中,公司长年保持经营活动产生的现金流为负、营运资本为赤字的情况。而公司业务扩张的资金,则大部分都来自于在境外发行的公司债。当2023年即将到期的债务偿还时间临近,公司短期偿债压力增大。爱奇艺能否靠“狂飙”扭转乾坤?公司缩减内容成本投入,后续自制内容还能像《狂飙》一样狂飙吗?

01

偿债压力大“缩水”服务

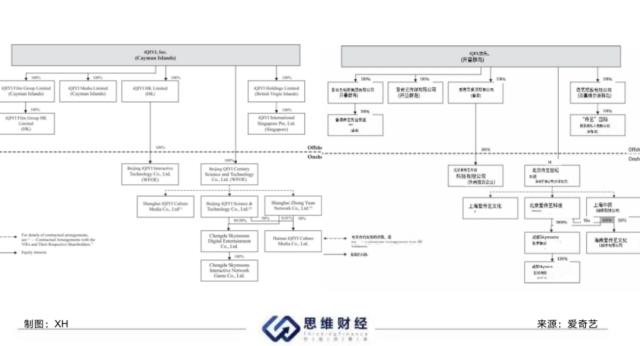

据wind显示,爱奇艺有限公司(下称“爱奇艺”,IQ)是国内首家专注于提供免费、高清网络视频服务的大型视频网站,但不是一家中国运营公司,而是一家于2009年在开曼群岛注册成立的控股公司,2018年3月,于美国纳斯达克上市。公司通过控股位于中国的如北京爱奇艺科技有限公司、上海爱奇艺文化传媒有限公司等子公司,以及保持合同安排的VIE(指协议控制)及其在中国的子公司开展业务。

爱奇艺股权结构图

财报显示,2022年前三季度,爱奇艺实现营收214亿元,同比下滑7.6%;实现净利润-4.22亿元,同比增长90.00%,公司亏损收窄。若产品按营收分类,三季报中,公司营收主要来自于会员服务,占比60.58%、在线广告服务占比17.65%、其它业务占比13.59%、内容发布占比8.57%。会员服务营收为42亿元,同比、环比均下滑2%;在线广告服务营收12.5亿元,同比下降25%。

爱奇艺近8年营收、净利润图

负债方面,Wind显示,爱奇艺曾在境外发行过2023年票据、2025年票据和2026年票据,这是公司的优先无担保债务。根据这些票据的条款和条件,公司将根据合同有义务偿还总额为2280万元、85.391亿元和64.043亿元的2023年票据、2025年票据和2026年票据。但截至2022年三季度,公司现金、现金等价物、限制性现金和短期投资为50亿元人民币,未使用信贷额度为14亿元,随着票据到期时间临期,公司存在一定的短期偿债压力。

或是为减轻偿债压力,从2021开始,公司开始提升会员客单价,目前爱奇艺平台会员分为黄金VIP会员、FUN会员、体育会员、白金VIP会员、学生VIP会员和星钻VIP会员六种类型。以黄金VIP为例,近三年,会员费连续三次涨价,连续包月的价格,就从2021年22元涨至25元,较2020年涨幅达66.7%。

由于提升客单价,公司也得到了不错的成果。截至2022年前三季度,公司月度平均单会员收入为14.37元人民币,2021年同期为13.57元人民币,同比增长达5.9%。可在会员收入方面,公司三季度会员收入却同比、环比均下滑2%,为42亿元。这则源于公司季度日均订阅会员总数为1.01亿,同比2021年1.05亿下降0.04亿。

因为关于公司的会员服务,不少网友并不满意,且有网友在社交媒体称爱奇艺“吃相难看”。这是由于2023年初,公司通过参加自制的电视剧《狂飙》爆火出圈,其App在App Store免费App排行榜榜单中排名第一。但公司在2022年逐渐推出的限制投屏、暂停弹广告、不能同时登陆3台设备等措施,引起网友不满。

尤其是在2022年末,爱奇艺调整了对电视投屏清晰度的限制措施。平台黄金VIP会员不再支持最高级别的4K画质投屏,变为仅支持480P画质投屏,用户想以更高的清晰度投屏,需要升级至白金会员或者直接在电视端播放。网友表示,这是公司在以“缩水”的服务方式来逼迫用户支付更多费用。

对此,人民网在《三评“套娃会员”之二:竭泽而渔毁前途》一文中称:“‘套娃会员’是一种典型的利用宣传信息不明确对消费者付费行为的误导,是一种披着‘勾选格式条款信息’、外衣的变相强制交易,是一种涉嫌侵犯消费者合法权益的新型隐蔽违法行为。如果说‘套娃会员’的路数让观众们很烦还是个商业道德问题,大不了被‘用脚投票’失去市场罢了,那么‘套来套去’则涉嫌触碰法律底线、侵犯公共利益,也从根本上违背了市场经济的契约精神、平等要求。”

值得一提的是,1月12日,上海消保委微信号发文表示,投屏是移动端用户正常的使用场景,视频平台无权不当获取手机权限,干涉消费者采用第三方APP或者连线等方式投屏。爱奇艺获取用户手机权限,干涉消费者投屏的举动,是否违法了《中国网络安全法》、《中国个人信息保护法》以及国务院发布的《关键信息基础设施安全保护条例》,仍要打个问号。

02

《狂飙》能否帮助公司业绩狂飙

当前,长视频行业已基本步入存量阶段。而国内流媒体平台,除芒果TV背靠湖南广电实现了盈利,其他平台包括腾讯视频、阿奇艺、优酷在内,均处于亏损状态。行业在增量空间有限的情况下,企业如何提升平台会员用户平均收益值,实现业绩盈利,成为等各个长视频平台都在努力的方向。中信建投研报曾指出,长视频平台增长遇到瓶颈的根本原因是平台优质内容的匮乏。

市场格局方面,截至2022年三季度末,爱奇艺的日均订阅用户数量为1.02亿,腾讯视频付费会员总数为1.2亿;2022年末,芒果TV有效会员规模达到5916万人。优酷日均付费用户规模近三年未公开。

在2022年末-2023年初的春节档中,《三体》与《狂飙》同期分别在会员总数排名一、二的腾讯视频和爱奇艺开播,颇有竞争的意味。令人意外的是,因《三体》IP本自带热度和讨论度,在开播前就得到了观众的认可,热度一度超过同期其他剧集,打破腾讯视频剧集首日热度值纪录。但进入春节假期后,这种热度趋势发生了转变。灯塔专业版显示,1月20日,《三体》的市占率从18%的高点逐步回落到当下的12%左右;同期,《狂飙》播放市占率18.9%在超越《三体》后一路上涨至30%。

在豆瓣评分中,2022年国产剧平均评分为6.24分,而《狂飙》打破近4年来最高记录。摩根士丹利发布研报称《狂飙》将帮助公司带来观看量和用户增长以及业绩上涨。那仅一部《狂飙》能长期帮助爱奇艺业绩狂飙吗?

Vlinkage数据显示,2022年,爱奇艺网络剧播放指数TOP10中,凭借《苍兰诀》、《卿卿日常》、《罚罪》等剧出圈。其中,独家上线的《人世间》,带动会员数量环比增长440万人;《苍兰诀》爆火让爱奇艺会员数于第三季度大幅增加,月狐数据显示,2022年,8月爱奇艺新增用户9837.6万,同比上升11.6%,环比上升43.6%;即便如此,公司三季度收入较二季度还是有所下降。

爱奇艺创始人、CEO龚宇曾公开表示,未来公司每个会员贡献平均营收和会员数将同时促进会员收入的增长。而会员数增长的驱动力主要来自两方面,一是内容方面的投入,二是市场方面的投入,内容的投入主要指的是头部内容的投入。

但事实上,爱奇艺正在大幅减少对内容成本的投入。2022年,爱奇艺三季度内容成本支出43亿元,相比二季度39亿元有所增高,但同比上一年仍下降18%;上新剧集数量39部,同比减少7部,上新综艺25部,同比减少6部。对此公司给出的回答是为了缩减成本。

存量内容方面,企查查显示,截至2023年2月,爱奇艺多次因侵害作品信息网络传播权与字节跳动、喜马拉雅科技、乐视网等公司发生纠纷,案件达到1735起,其中仅字节跳动与公司司法案件就达到86起。理由多因公司未经合法授权取得如《开心乐园》、《威龙猛探》等影视作品的独占性信息网络传播权及维权权利,在其运营的“爱奇艺在线视频网”中提供涉案作品,侵害字节跳动享有的信息网络传播权,且获得法院部分支持。

在竞争激烈的长视频平台中,爱奇艺如何持续性输出爆款内容,提高用户群粘性,进而提升付费订阅用户量及付费意愿,实现盈利和可持续增长,《投资者网》将持续关注。