来源:懒熊体育

根据清科研究中心发布的《2022年中国股权投资市场发展研究报告》,中国VC/PE前三季度投资数量为8631起,下降9.4%;投资金额为7257亿元,同比下降34%。此外,不少行业出现投资收缩的情况,与前一年相比,IT、生物医药行业的募资金额分别减少38.1%和45.2%,互联网行业的募资金额更是只有去年的20%。

上述数据可以视作2022年投融资市场的一个缩影,那么2022年的体育投融资市场又是怎样的光景呢?

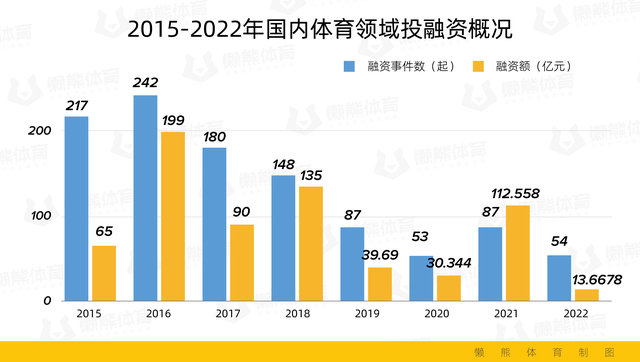

懒熊体育结合公开资料和自身信源统计,在2022年1月1日至12月31日期间,国内体育相关公司的投融资事件共有54起,其中透露了投融资金额的共47起,总额约合13.6678亿人民币。前一年同期,中国体育创业公司融资事件共有87起,总额为112.558亿人民币,今年的投融资事件数和总额与2021年相比分别减少37.93%和87.86%。

【注:所有公布金额为“千万级”、“近千万的”一律按八百万计算;“数千万”、“数百万”的一律按两千万、两百万计算;外币汇率按2022年平均汇率计算;未公开金额的不计入内】

而在国外体育领域,据懒熊体育不完全统计,在2022年1月1日至12月31日期间,相关创业公司融资事件有129起,其中透露了投融资金额的共123起,总额达437.91亿人民币,其中33.79%都由Fanatics的融资贡献。前一年同期,国外体育相关创业公司融资事件共有130起,总额达739.363亿人民币,今年的投融资事件数和资金总额与2021年相比分别减少0.77%和40.77%。

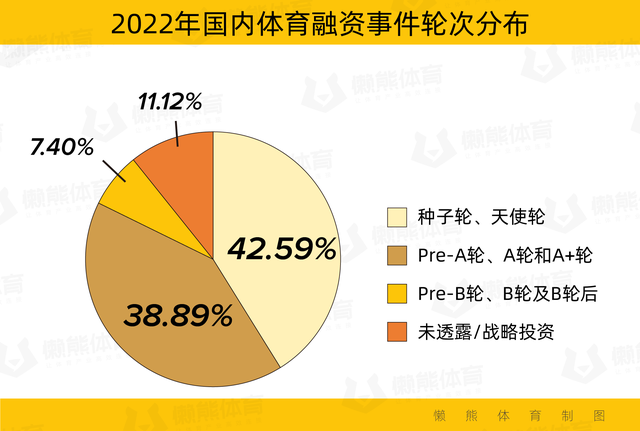

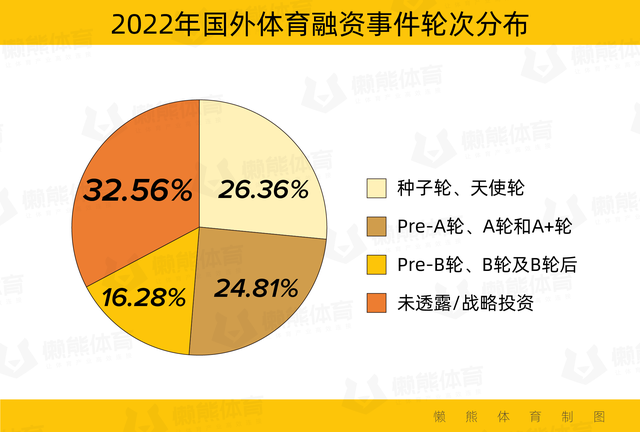

至于投融资轮次分布方面,2022年,国内体育领域的投融资事件高度集中在早期,而国外体育领域的投融资事件的轮次分布相对平均。

在国内体育领域,“种子轮和天使轮”的占比以及“Pre-A轮、A轮和A+轮”的占比总共为81.48%,“B轮及之后”以及“未透露/战略投资”的占比总共为18.52%。

在国外体育领域,“种子轮和天使轮”的占比以及“Pre-A轮、A轮和A+轮”的占比总共为51.17%,“B轮及之后”以及“未透露/战略投资”的占比总共为48.84%。

在亿元级别的“大单”方面,国内体育领域共有3起亿元“大单”(占事件总数的5.56%),金额达5.018亿人民币(占总额的36.71%)。国内融资数额最高的是运动医学品牌北京天星数亿元的B轮融资,占2022体育领域投融资总额的14.63%。

国外体育领域则有48起亿元“大单”(占事件总数的37.21%),金额达411.4905亿人民币(占总额的93.97%)。国外融资数额最高的是Fanatics的15亿美元融资,占2022体育领域投融资总额的23.04%。

具体到各个细分领域,不管国内还是国外,投融资事件的分布都延续了2022年上半年的势头。

国内维持“鞋服品牌/装备制造”和“健身/瑜伽领域”双龙头的态势,“鞋服品牌/装备制造”领域共有14起投融资事件(占事件总数的25.93%),金额达3.7908亿人民币(占总额的27.74%);“健身/瑜伽领域” 共有13起投融资事件(占事件总数的24.07%),金额达3.6725亿人民币(占总额的26.87%)。

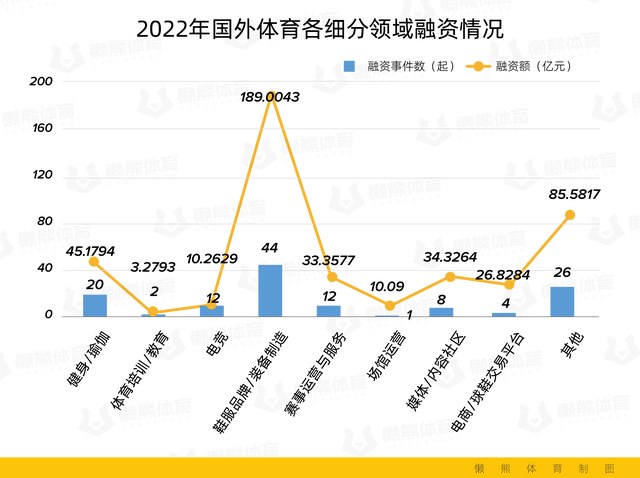

而在国外的体育领域,“鞋服品牌/装备制造”领域依然独占鳌头,共有44起投融资事件(占事件总数的34.11%),金额达189.0043亿人民币(占总额的43.16%)。

尽管体育投融资市场整体遇冷,但不少行业还是得到了资本的青睐。

受疫情、小众运动兴起等因素影响,大众对于户外游玩、运动的需求提升了不少,同时刺激了该领域的消费。2022年夏秋季节,露营、飞盘、骑行、冲浪等户外活动热度不减,资本自然也会跟着消费者们“到户外去”。

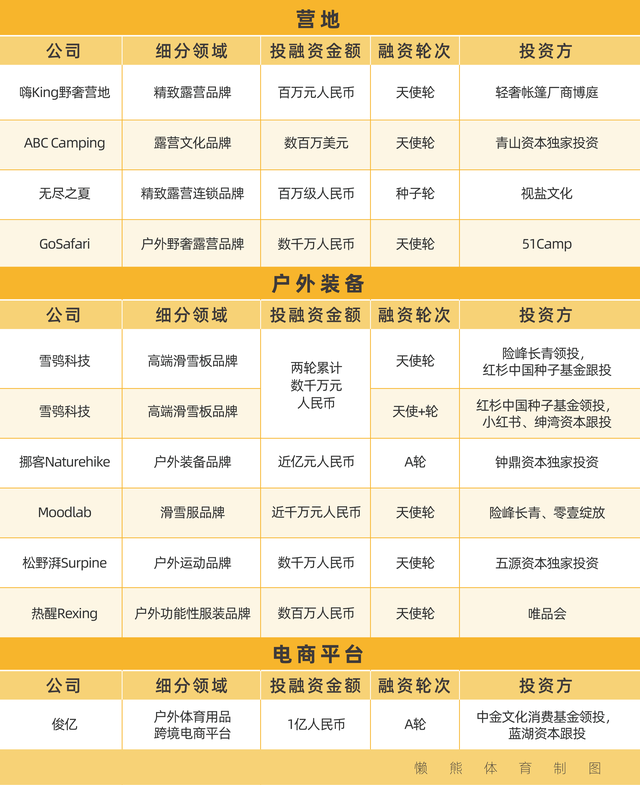

2022年,国内与露营、户外鞋服相关的投融资事件共有11起(占国内投融资事件总数的20.37%),总额达2.6525亿人民币(占国内投融资事件总额的19.41%)。

这股消费浪潮不仅带火了相关品牌,平台也有得利。作为户外体育用品跨境电商平台,俊亿主营的品类涵盖了瑜伽、跑步、户外、冲泳、骑行,都是近年来热门的体育消费品类。因此,俊亿赢得了资本青睐,拿到1亿元人民币的A轮融资。

除了与户外相关的赛道,今年的体育教育/培训赛道也有所回暖。

2022年,国内与体育教育/培训相关的投融资事件共有7起(占国内投融资事件总数的12.96%),总额达1.1184亿人民币(占国内投融资事件总额的8.18%)。而在2021年,这两项数据分别为11起和0.94亿人民币。

从投融资数据来看,2021年7月提出的“双减”政策对于体育教育/培训行业是一大利好,资本也愿意押宝好的产品和行业前景。

资本愿意为好产品买单,也热衷于寻找好的创业项目。今年,不少跟鞋相关的创业项目也拿到了融资。这些创业项目的思路总结起来比较类似,在做鞋产品之余,找到了一个有意思、传播力足够强的卖点。

Psudo、Hylo的名堂是以环保之名,做可持续的鞋子,Saysh要以女性为中心,做满足消费者需求的鞋子,Endstate则是将NFT与实体运动鞋结合起来,做酷炫、科技感强的运动鞋和NFT生意。

此外,去年大火的元宇宙概念,今年受限于软硬件发展水平和实际应用、体验效果不理想等因素,热度有所回落。根据财联社创投通和IT桔子发布的《2022年全球元宇宙投融资报告》,全球元宇宙产业共有704起融资,总金额达868.67亿元人民币。而从细分赛道来看,元宇宙行业应用、底层技术、游戏、社交、媒体和社区、数字人最受资本追捧。

至于体育领域,与元宇宙相关的投融资事件共有14起(占国外投融资事件总数的10.85%),总额达5.4744亿人民币(占国外投融资事件总额的1.25%)。从获得融资的公司来看,元宇宙概念在体育领域的应用,目前主要集中在元宇宙概念、Web 3落地以及VR/AR设备研发这些赛道,强调使用体验的交互性和社交属性。

实际上,过去几年,不管是国内还是国外,经营企业、招商引资都绕不开疫情的影响,它对于经济势头和环境的冲击是实实在在的。在这种情况下,业务多元化的公司或许能拥有更强的抗风险能力,Fanatics就是其中的佼佼者。继2021年收获6.45亿美元融资后,Fanatics在2022年的融资总额再创新高,达到22亿美元,占国外投融资事件总额的33.79%。

Fanatics融资消息不断,与其业务扩张关系密切。如今的Fanatics不再是单纯地经营体育电商业务,在体育博彩、球星卡和复古球衣等赛道都有不少的布局,给了资本足够强的信心。此外,“本行”做短视频内容分发平台的Overtime,2021年开始筹办高中篮球联赛Overtime Elite,进而赢得了声量和收入。他们联赛的版权被电商巨头亚马逊收入囊中,公司2022年也拿到了1亿美元的D轮融资,可谓双喜临门。

当大环境充满不确定因素时,积极寻找破局思路是企业生存下去的关键,在此之后等到合适的上场时机,自然能一鸣惊人。