天天新闻

天天在线汽车

天天在线文旅

天天财经116

天天在线App

天天新闻

天天在线汽车

天天在线文旅

天天财经116

天天在线App

根据今年全国制锁行业信息中心市场调研数据分析,第一季度,从销售量看,由于春节前很多产品促销,全国整体的销量呈稳定增长的趋势,但是消费者对于价格仍然是相对敏感,会选择性价比较高的产品,因此产品均价略有下降。第二季度,德施曼、凯迪仕、TCL等行业头部品牌相继发布了新品,跨界巨头华为也首发了新品,以及618大促激发了房屋重装焕新和智能化产品升级的需求,整体销量还是增长的,但增长速度较为缓慢。第三季度,很多地区疫情管控升级,消费降级,智能门锁行业整体销量出现下滑,产品均价也出现下降。

总体看,2022年前三季度,智能门锁行业整体销量略有下降,随着第四季度双十一大促的开启,行业整体有所回升,截至2022年,智能门锁在我国渗透率仍不足10%,与欧美60%渗透率、日韩70%的渗透率相比,仍有巨大的提升空间,因此,智能门锁行业整体发展的趋势是毋庸置疑的,发展前景还是非常乐观的。

2

智能门锁市场品牌格局

1、品牌数量分布

随着智能门锁的均价逐渐降低,以及安全性能的逐步提升,消费者对于智能锁的接受程度逐步提高,智能门锁已成为“刚需”的趋势越发明显,但渗透率相对于欧美、日韩仍然处于低位,面对如此蓝海市场,相信跨界品牌依旧会布局智能门锁行业。

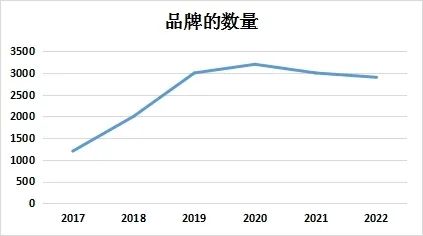

根据制锁行业信息中心市场调研数据显示,2020年超过了3000个品牌,甚至达到近4000个,但由于受行业集中度提升、市场竞争,以及近几年“新冠”疫情等因素影响,虽然有部分品牌退出历史的舞台,但也有更多的跨界品牌相继进入到智能锁行业,抢占这片蓝海市场,因此,可以推测,2022年我国智能门锁品牌的数量并未出现较大幅度变化,但是很多品牌其实已经进入到了发展的停滞状态,实际正常运营的品牌在中国市场之中不超过2000家,甚至可能在1000家以内。

图1:智能门锁品牌数量变化示意图

在调研过程中还发现,行业现在仍然处于发展初期,很多智能锁及相关领域的经销商因竞争、商业、利润、自身体量等因素影响开始在品牌阵营中占据一定的地位。据不完全统计,这部分实际运营的品牌数量超过百家以上。

这些经销商品牌的主要特点是:原有机械锁的销售体量大,大部分经销商年销售额超过千万元;智能锁销售量高,年销量至少在2000套以上;自有分销体系健全,区域性分销至少有百家以上,甚至全国有近千家分销且体系完善;有经销联盟或异业经销商联合经销;自有电商渠道,运营经验丰富,甚至部分经销商的电商销量超过大部分生产企业;产品经验丰富,超过了绝大多数生产企业,特别是一些非标的产品。

2. 智能门锁价格分布

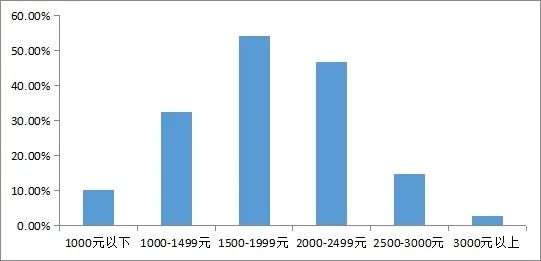

随着智能门锁产品的安全性、功能性等技术的不断突破,使产品价格更为平民化,消费者对于智能门锁接受程度逐渐提高,市场产品均价为1500元左右,这也是智能锁销量快速增长的原因之一,市场份额增加的同时,利润也在下降。

其中,零售价在1500-1999元的区间销量占比约为54.07%,零售价在2000-2499元的区间销量占比次之,占比约为46.67%,这表明消费者并不是一味的追求低价,逐渐开始追求品质与个性化的产品,对于品牌商而言,要提前布局中高端的市场,以高质量产品赢得消费者的信赖。

图2:中国智能门锁市场价格段分布

在激烈的竞争之下,价格战愈演愈烈,但品牌的分布并未发生较大的变化,根据市场调研数据显示,在1000元以下的主要以小微品牌和杂牌智能锁为主。小米品牌产品布局日益完善,在800-1499元价格段占据了的很大优势,在1500-1999元价格段,凯迪仕销量占比第一,成为了这一价格区间的领先企业。在2000元以上价格区间段,德施曼销量处于绝对领先地位,高端市场占有率51.8%。相当于在中国,每2套高端智能锁,有1套来自德施曼。这与德施曼自身的产品布局有关,主要以中高端产品为主,凯迪仕紧随其后,剩余市场份额三星、飞利浦等其他品牌各自平分秋毫。(取数时间:2021.1.1-2022.12.26)

从数据上来看,在中高端的市场份额中,top10的品牌基本固定,但竞争仍然非常激烈,各品牌仍需要在品牌力、技术实力、渠道、营销等方面为在top10里赢得一席之地。国产品牌随着技术的不断革新,与外资品牌在产品性能上的差距逐渐减小,甚至凭借在研发端的不断投入,逐渐形成自己的核心竞争力,成功战胜了三星、耶鲁等国外大牌智能锁,因此在中高端市场,国产品牌智能锁仍具有强劲的竞争力。

3.产品类型

对于智能门锁产品,技术的革新和发展是产品普及的重要因素之一,消费者除了关注价格以外,对于产品的质量、品牌、个性化功能也持较高的关注度,人脸识别和指静脉两类安全性更高的解锁方式受到了消费者更多青睐。

图4:产品类型

根据制锁行业信息中心市场调研数据显示,视频锁的份额占比约为57.04%,联网锁为54.91%,人脸识别锁占比为42.96%,指静脉锁占比约为16.3%,鹿客是这一技术的领航者,德施曼、凯迪仕、TCL等头部企业也蓄势待发,但是在这一技术并未作为主要的发展方向,相信后续会有更多的品牌、产品相继发布。

4.智能门锁市场的区域分布

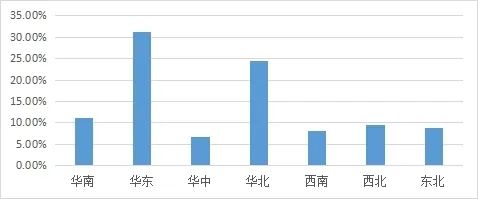

近几年,虽然智能门锁的销量已经大幅度的增长,但仍属于发展初期,在如今百家争鸣时期,市场的情况也是瞬息万变的,对于智能门锁生产企业在全国销售区域来看,华东地区经销商占比约为31.11%,也是中国经济最发达的地区。华北次之,占比约为24.44%,华南地区占比约为11.11%,经销商不仅仅能够把产品和服务直面消费者,同时也能第一时间感知市场的变化和需求,让企业做出正确的战略性调整。

图5:主要区域销售团队占比

5.全国不同级别经销商分布

自从拼多多崛起以来,各大电商平台就已经将目光瞄准了下沉市场,这才让智能门锁的从业者深深意识到三四五线城市甚至农村广阔的市场。近年来,智能门锁在下沉市场尤其是三线及以下城市,智能门锁逐渐得到了广大消费者的信赖,这不仅促进了行业价格区间的差异化发展,同时也加快了智能化产品的普及。

图6:全国不同级别经销商占比

从今年的市场调研数据来看,市级销售覆盖范围为61.48%,占比最高,但竞争异常激烈,已达白热化状态,乡镇销售覆盖范围为11.11%,占据市场一定的份额但并不是很大。

这就说明了目前我国智能门锁经销商代理级别仍以市级为主力军,但行业内部分企业已经开始着手向三线以下市场布局发力,未来三线及以下的下沉市场发展潜力巨大。所以,行业内的品牌应该提前抢占下沉市场渠道,等待智能锁市场下沉市场爆发的时机。同时,智能锁市场在不久的将来极有可能从城市向乡镇转移。

通过2022年智能门锁市场调研数据分析,2022年智能锁行业受大环境、跨界等新兴品牌的进入,加速了智能锁行业洗牌的进程,未来将更加注重品牌化、高性价比的产品,通过产品的品质以及综合性的实力来彰显品牌的竞争力。当此时机下,各智能门锁企业以高性价比为竞争核心,不断创新营销,提前布局多渠道,才能在这竞争激烈的赛场上脱颖而出。