天天新闻

天天在线汽车

天天在线文旅

天天财经116

天天在线App

天天新闻

天天在线汽车

天天在线文旅

天天财经116

天天在线App

来源:微信公众号宠业家(ID:chongyejia) 作者:四郎

宠业家消息,中国农历新年期间,中国收入最高的宠物公司新瑞鹏开启了上市长跑的最后冲刺。北京时间大年初三清晨,太平洋时间23日15时,美国证券交易委员会(SEC)官网更新了新瑞鹏的F1招股书,正式宣告新瑞鹏的上市长跑进入最后冲刺。中文创投媒体36氪在报道里这样描述:“新年的第一份惊喜来自宠物赛道”,中国宠物医疗上市第一股即将诞生。

新瑞鹏此前频频传出战略投资和上市传闻,本次公布的上市材料,也给了诸多观察者一个近距离观察和解密这家中国收入最高、也最受瞩目的宠物医疗企业的机会。

基于SEC披露的材料,以及宠业家此前的行业监测数据,我们尝试为您介绍新瑞鹏的一些最新变化,一窥这家中国宠物大厂的经营小奥秘。

中国第一,世界第二

预计2022收入超50亿

新瑞鹏的招股书,援引了若沙利特沙利文的数据描述其为中国第一、全球第二大宠物护理平台。报告称,中国宠物医院主要是单店宠物诊所和小型宠物医院连锁店,比成熟的美国市场要分散得多。在中国,2021年医疗收入最大的市场参与者(新瑞鹏)占有9.8%的宠物护理市场份额,而前十名的收入总份额占比不到15%。

图:新瑞鹏宠物护理部分2021年收入29.7亿拥有9.8%份额,比第2~10名总和还高1倍。来源:Frost&Sullivan

相比之下,美国最大的市场参与者拥有20%的份额,前十名(CR10)占据了约1/3份额。

根据管理层在招股书里的财务展望,预计新瑞鹏在2022年的收入将首次突破50亿人民币。这一数字毫无疑问再次坐实了这家中国营收最高宠物公司的座次。

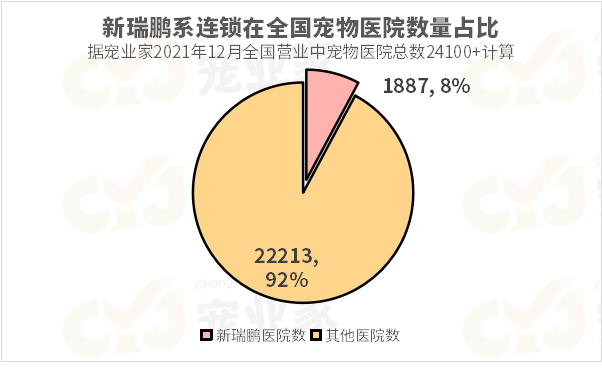

连锁有什么好处?新瑞鹏单医院收入比平均水平高两成

根据宠业家截止2021年的统计,全国范围内营业中宠物医院约为24100家;据此计算,新瑞鹏的医院数量在中国占比为7.8%,而收入占比则接近10%。这也意味着,平均每家新瑞鹏医院的收入,比全国平均水平高出25%以上。

影响这一数据的还有一个细节,截至2021年,2021年中国按收入排名的前100家单体宠物医院中,有70%都属于新瑞鹏旗下。

图:新瑞鹏旗下的宠物医院品牌

报告还认为,这一行业的壁垒主要体现在5个层面。分别是,品牌识别带来的客户信任、吸引专业化高端人才的能力、复杂的管理系统、高水平的数字化和已建立客户群的先发优势。

沙利文报告称,宠物护理行业是宠物行业各个子行业里增长最快的,2021-2026的CAGR增速达到20%。而其中宠物医院将从2021年的303亿增长到2026年的789亿,CAGR进一步提高到21.1%。

不止是宠物医院,三驾马车拉动新瑞鹏巨轮

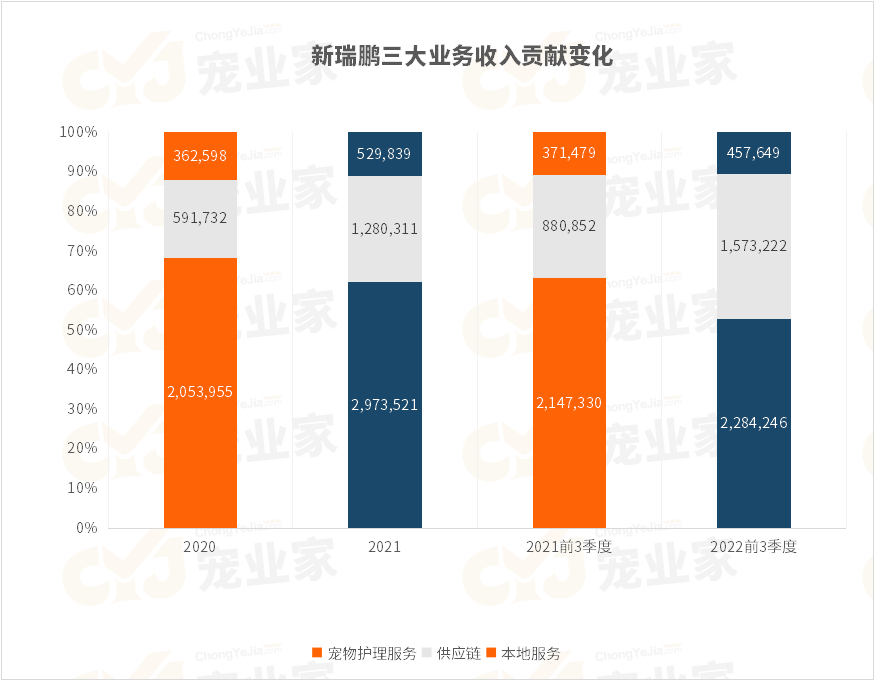

今天的新瑞鹏早已不仅仅是一家连锁宠物医院。在最新的招股书里,新瑞鹏将自己的收入划分为三块,分别是以连锁宠物医院为代表的宠物护理服务、以润合为代表的供应链业务,以及以阿闻医生为代表的本地服务三大板块。

根据招股书最新数据,宠业家整理了三大业务板块的收入贡献占比。可以清晰的看到,无论从2021年的完整年度数据看,还是2022年前三季度的最新数据看,供应链和本地服务的收入占比都在提高,并且是以加速度在提升。

在2020年,以润合为代表的供应链业务,收入还不到宠物护理(医院为主)部分的1/4;但仅仅一年多以后,2022年前三季度里,供应链收入总量已经接近服务部分的七成。按这个速度下去,供应链从收入上成为新瑞鹏具有成长潜力的业务板块。

润合供应链:全场最亮的星

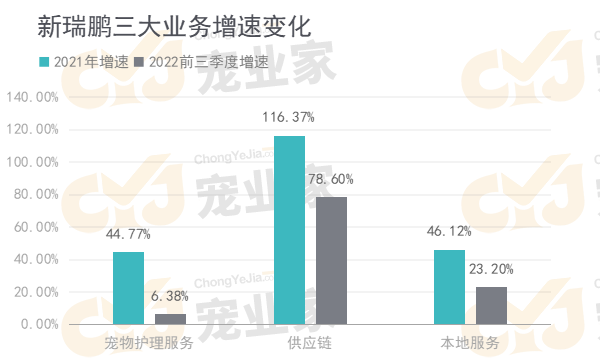

作为宠物行业的“大厂”,从2022年已经披露的前三季度数据来看,新瑞鹏此前通过收购整合快速建立起的润合供应链,已经成为公司的最大增长来源。

前三季度,整个新瑞鹏比去年同期增收9.15亿,其中供应链就贡献了6.92亿,超过3/4的收入增长由供应链业务贡献。

可以明显看出,供应链业务的增速在三大板块中一骑绝尘,一直是新瑞鹏的“增长担当”。而前三季度超过15亿的营收,也让新瑞鹏成为中国宠物行业最大的供应链服务提供商。

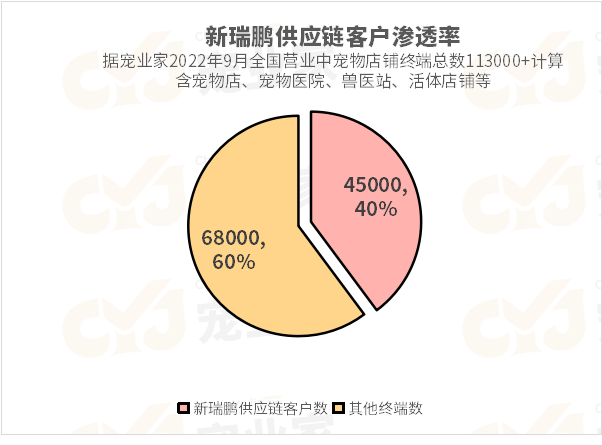

新瑞鹏在招股书中表示,目前其供应链业务已经在全国建立了7个区域配送中心、58个省级和市级仓库以及50个贸易子公司,覆盖中国100多个主要城市。供应链业务的客户数,在2021年已经达到了49000家。2022年前三季度,供应链客户数为45000家。根据宠业家截止2022年第三季度追踪的全国营业中宠物终端数,其客户渗透率达到40%。

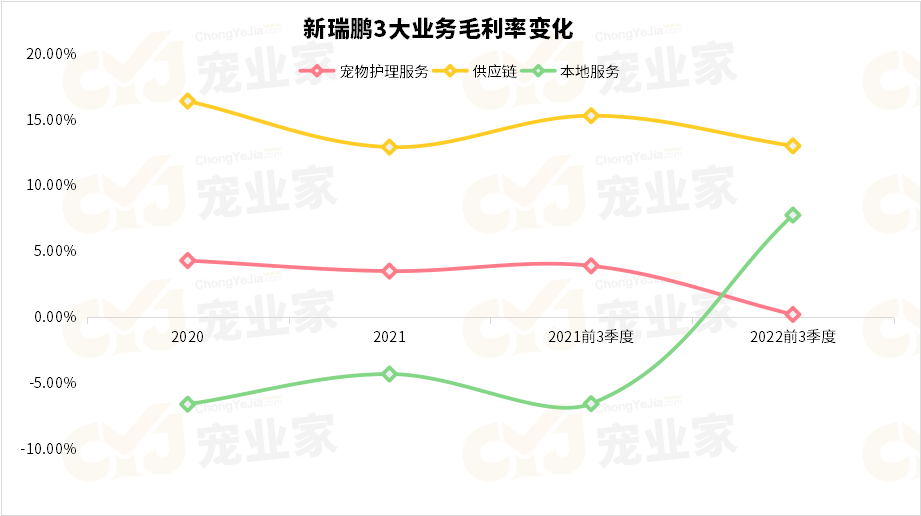

宠业家在分析新瑞鹏数据时发现,供应链业务不仅是收入的增长引擎,还是三大业务板块中,毛利率最高的部分。

如图所示,新瑞鹏的供应链业务,毛利率一直稳定在10~15%区间,为三大板块中最高。

既能保持最高增长、还拥有最高毛利率,同时还有一大半的潜在客户数量可供拓展,难怪在最近一两年,供应链业务成为连锁宠物医院集团的必争之地。

崛起的阿闻:生态优势正在体现

推测由于疫情影响,导致线下医院收入受损以及本地服务零售需求增加,2022年新瑞鹏的第三引擎,以阿闻为代表的本地服务也第一次实现了毛利率大幅上升也反超了宠物医院为代表的服务业务。

从数据看,阿闻的收入贡献刚刚超过10%。但与医院和供应链收入不同,这部分收入增长,既不需要进行重资产的医院收购、建设,也不需要单独投入更大的采购库存成本,而是可以更好地利用医院的现有客户和供应链的现有库存。这正是此前投入巨大的新瑞鹏基础设施带来的额外红利。

对与30%至40%的行业平均水平相比,新瑞鹏在2021年保持了约56%的宠物护理服务客户复购率。医院客户更好的经营,给了新瑞鹏的新业务更多空间。

所以我们看到,新瑞鹏在招股书中,特意披露了一个不起眼、但意味深长的数据:目前在宠物护理客户中,已经有38%的客户在其他渠道中采购了新瑞鹏的产品和服务,鉴于润合供应链是2B的业务为主,这部分客户转化应该主要体现在阿闻等本地服务中。

这种优势降低了阿闻的获客成本,润合的供应链和存货则强化了其供应链优势,因此以阿闻为代表的新瑞鹏本地服务有望成为其未来的第三增长曲线。

我们可以大致看到新瑞鹏的医院数量、护理服务活跃客户和本地服务活跃客户的增速对比:

从这个粗略测算可以看出,从2021年数据看,新瑞鹏体系旗下阿闻医生的活跃客户数量比医院数和服务客户数增长都快。

因此也可以推测,新瑞鹏投入巨大建设的线下连锁网络-供应链网络-本地服务平台,逐渐发挥出生态优势,随着基础设施优势和各业务协同优势,新业务的增长效应提高、营业成本下降,整体经营效率正在提升中。

多轮驱动:新瑞鹏的未来

在这三大收入贡献版块之外,新瑞鹏还在持续着第三方诊断、铎悦教育和行业级企业服务三大探索,其中兽医教育部分依托其人才资源已经在市场占据了稳定地位,在一段时间内其社会价值将更加重要。另一方面,第三方诊断在宠物医疗市场中是一个备受关注的高增长板块,具备高壁垒、高毛利率的特征,其发展值得持续关注。

从1998年在深圳开始运营第一家瑞鹏宠物医院,到2013年第一次走出广东,2016年收购美联众合扩展到中国北方,到2019年整合成新瑞鹏。并在随后获得腾讯、勃林格殷格翰、雀巢集团等重量级战略投资,今天递交招股书的新瑞鹏,走出了一代创业者和一代中国宠业人的传奇故事。

递交招股书也意味着这个故事来到了最激动人心和最受人关注的节点,新瑞鹏的创业和上市之路,伴随着广泛的关注和话题,也自然牵动着宠物行业的心。宠业家将持续关注和报道新瑞鹏美股IPO的进程和后续。