天天新闻

天天在线汽车

天天在线文旅

天天财经116

天天在线App

天天新闻

天天在线汽车

天天在线文旅

天天财经116

天天在线App

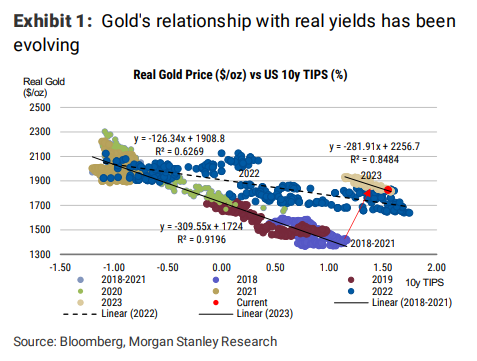

2022年下半年,美国实际收益率从0.67%上升到了1.57%。按照之前的历史趋势,金价应该下跌约18%。但是实际情况恰恰相反,金价波动并不大。

摩根士丹利认为,黄金和美国实际收益率的传统关系已经逆转。

摩根士丹利分析师 Amy Sergeant 等在最新报告中表示,从历史上看,当美国实际收益率接近或低于零时,黄金价格与其呈现出非常强的负相关关系。2018年到2021年间的数据回归显示,当实际收益率上升时,金价下跌。

这意味着当美联储在这种情况下实施刺激性货币政策时,金价就会上涨。除去年外,过去15年的大部分时间都是如此。但从去年开始,黄金与实际收益率的这种稳定关系被打破了。

大摩指出,2022年开始,当实际收益率开始上升时,金价并没有大幅下跌:2022年下半年实际收益率从0.67%上升到了1.57%,按照2018年至2021年的趋势,金价应该下跌约18%。但是实际情况恰恰相反,金价波动并不大。

大摩认为,这主要是源于市场避险需求的增加。但从ETF持仓和头寸中可以看出,避险需求实际上只在第一季度刺激了资金流入,实物需求是否也在发挥作用仍不得而知。

世界黄金协会的数据显示,2022年全球黄金需求增长了18%,达到728吨,为2011年以来的最高水平。全球央行的黄金需求同比增长150%,达到685吨,创历史新高,抵消了黄金ETF的流出。在大摩看来,这可以在一定程度上解释黄金价格的韧性。

大摩认为,从2023年前两个月的数据中可以看出,金价和实际收益率已经恢复到一个更“正常化”的关系,此前的趋势已经被打破重置。新的趋势线表明,在今年,黄金对实际收益率变动的反应可能比2022年更剧烈。

1月初,大摩强调了看涨黄金的观点,当时美元走弱,实际和名义收益率都在下降。然而宏观形势自那以后就恶化了——美国更强劲的数据使经济学家预计美联储在2024年3月才进行首次降息。

但由于10年期美债收益率距离2022年的高点不远,而且收益率曲线的移动在历史上一直先于降息,金价的机会可能在下半年出现,大摩维持对金价达到2160美元/盎司的观点。该机构认为,央行的黄金购买可能会放缓,但珠宝和技术需求可能会因中国需求复苏而得到提振。

(作者:韩旭阳)