天天新闻

天天在线汽车

天天在线文旅

天天财经116

天天在线App

天天新闻

天天在线汽车

天天在线文旅

天天财经116

天天在线App

作者丨布林

编辑丨木鱼

出品丨壹览商业 (ID:yilanshangye)

回顾2022年,在不确定的经营环境下,无疑各行各业都遭受到了冲击。以消费行业为例,国家统计局数据显示,我国2022年社会消费品零售总额为43.97万亿元,同比下降0.2%,尤其第二季度和第四季度,曾出现过单月5%以上甚至是10%以上幅度的下滑。

电商和广告,作为互联网平台最为重要的两种变现方式,在2022年也经历了不同程度的困境。2022年,全国网上零售额为13.79万亿元,同比增长仅为4.0%。而广告行业,根据CTR的统计,2022年全年中国广告花费下跌了11.8%。

在这样市场背景之下,3月29日晚间,快手发布了其2022年第四季度及全年财报。数据显示,快手在2022年取得逆势增长,收入、流量、GMV等几项关键经营指标上均创下新高,并且净亏损大幅缩窄。

财报发布后,全面超出市场预期的表现,快手次日股价一度大涨超过10%。

01

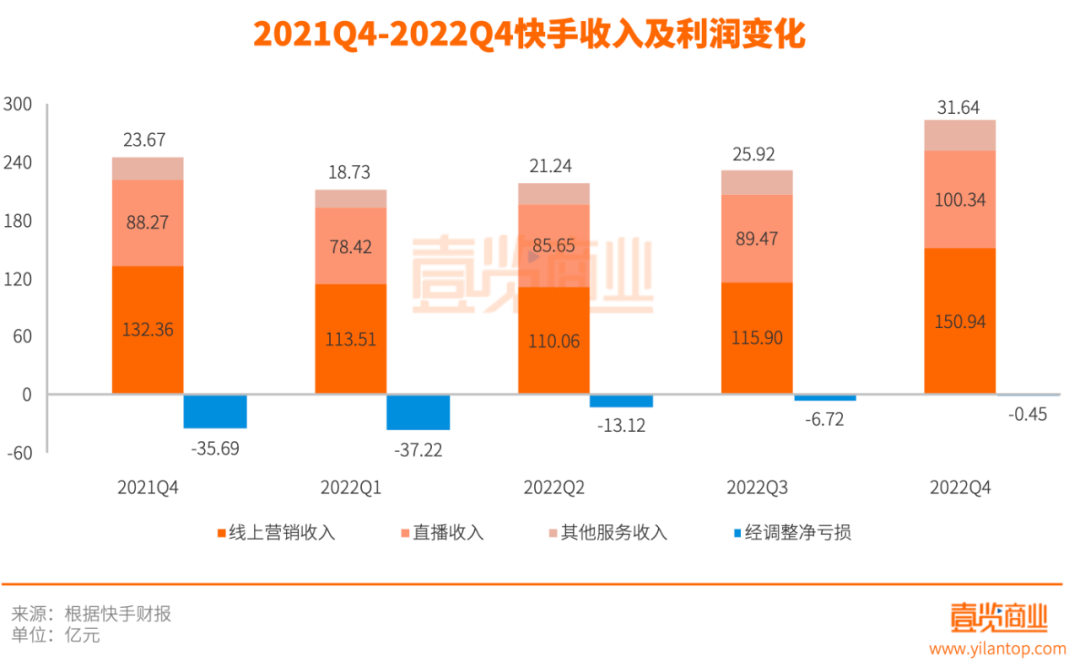

2022年第四季度,快手取得总收入282.92亿元,同比增长15.81%,经调整净亏损为4532.2万元,大幅缩窄98.73%,与盈亏平衡仅一线之隔。其中:线上营销收入150.94亿元,占比53.35%,同比增长14.03%;直播收入100.34亿元,占比35.47%,同比增长13.67%;其他服务收入31.64亿元,占比11.18%,同比增长33.70%。

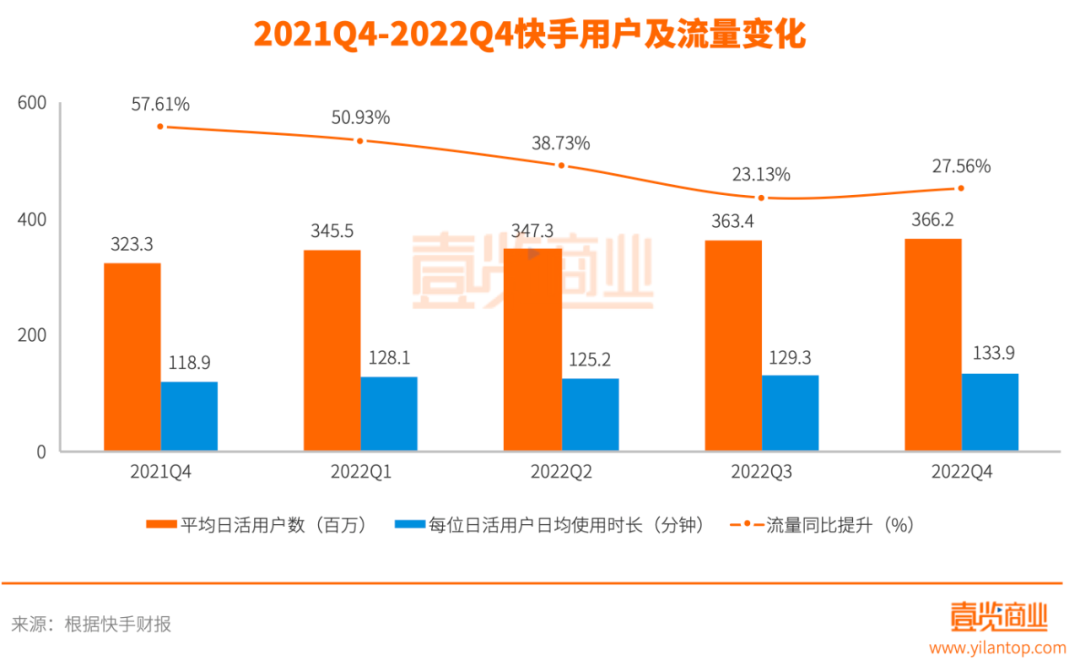

用户数据层面,快手第四季度平均日活用户数同比增加13.27%至3.66亿,每位日活用户日均使用时长同比增长12.62%至133.9分钟。用户规模和用户黏度的双重提升,促使快手整体流量同比大涨27.56%。并且,随着平台社交互动与信任氛围继续加强,互相关注的用户对数达267亿对,同比增长63.4%。

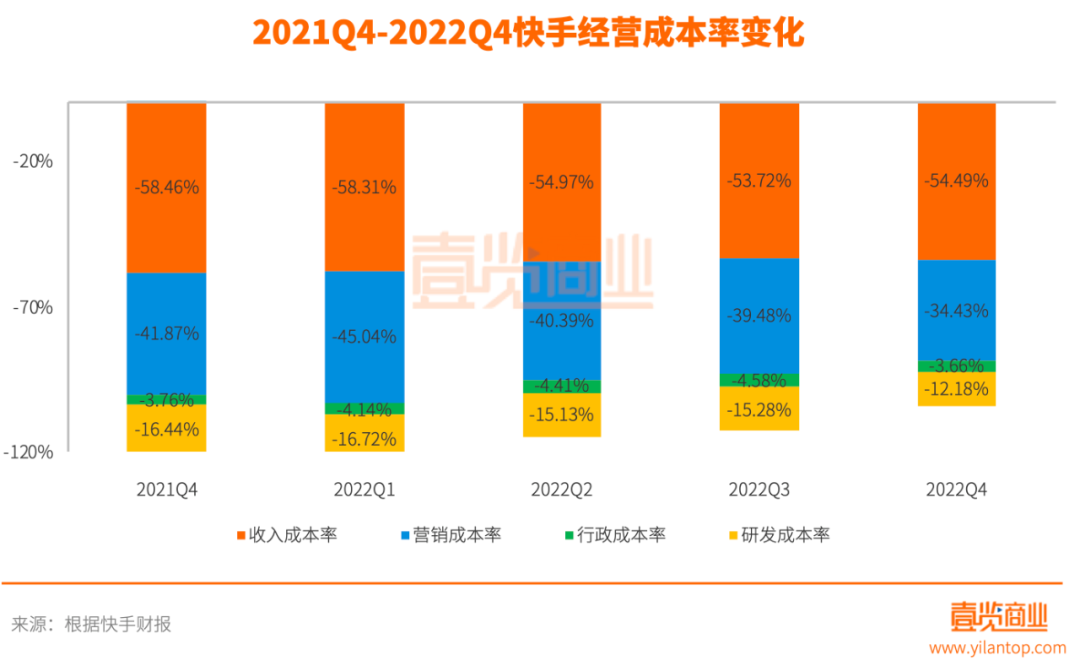

更为关键的是,快手全面增长并不以提升营销支出为代价。2021年第三季度,快手开始强化精细化运营,以ROI为驱动,通过组织架构调整、技术迭代等手段,实现了大幅的降本增效。2022年第四季度,快手四项主要经营成本率均出现了不同程度的下降,尤其是营销成本率,已经降至34.43%,为2019年第四季度以来的单季新低。

降本增效促使快手取得了经营基本面的扭转。第四季度,快手国内业务收入达280.07亿元,经营利润为12.67亿元,连续三个季度实现了经营利润为正,而去年同期为亏损8.47亿元。

在第四季度业绩的强势带动下,快手2022年全年取得总收入941.83亿元,同比增长16.16%,经营成本同比降低2.47%,经调整净亏损为57.51亿元,大幅缩窄69.49%。其中国内业务收入达935.57亿元,经营利润为1.92亿元,实现了单年经营层面盈利。

02

电商品牌化进程提速

2022年,快手电商的GMV达到了9011.57亿元,同比增长32.52%,逼近万亿大关。第四季度尽管受到供应链及物流影响,快手电商仍实现了GMV3123.87亿元,创下单季度历史新高,同比增幅达30%,其他(含电商)服务也成为快手收入增速最快的板块。

品牌是互联网平台广告和电商模式变现的核心资源。从2021年起,快手就在加快和加深品牌在平台内的经营。比如,为品牌商家设计了完善的从冷启动到长期经营的路径,帮助产业带商家建立品牌化能力等。

对于品牌来说,“品效合一”是当下最为迫切的诉求,快手为它们提供的是流量巨大、黏性更高、且公私更易形成链接的用户池,以及从精准种草到高效转化、交易链路更短的电商内循环生态,而品牌为快手带来的则是商业化层面的长期确定性。

2022年第四季度,快手在电商品牌化方面动作颇有成效:知名品牌通过充分利用优质达人资源,针对快手生态和用户做更精细化的货品及内容运营,打造爆款,沉淀私域粉丝,实现了品牌声量与销量的双爆发;快品牌则是通过“超级快品牌”活动,增加了品牌曝光。116大促期间,快品牌GMV同比增长超80%。同时,快手对于不合格商家设置淘汰机制,确保快品牌持续提供更好的商品和服务。

财报显示,包括知名品牌、快品牌在内的整体品牌在快手的GMV占比环比持续提升,第四季度贡献了整体GMV的近30%。其中知名GMV破亿数量同比增速超过50%,月均动销商家数量同比增速超50%,头部商家月均店效实现双位数的同比增长。品牌和快手之间的双向价值已经得到了很好的印证。

03

消费回暖大势下快手放大信任电商优势

2022年9月,快手宣布成立商业生态委员会,CEO程一笑担任主席,统筹推进电商、商业化、直播、本地生活、快招工等变现业务的商业生态建设、模式设计和系统融合。

电商作为由程一笑亲自带队的板块,率先开启了变革,进行了人、货、场的完善:

首先是人的层面,得益于高效识别潜在消费者,快手通过精细化用户运营策略和持续优化补贴算法来提升用户转化效率。同时,为了进一步提高用户体验,快手在用户评分系统的算法中加大了用户满意度指标的权重。此外,快手还以“品质放心、售后无忧”为标准,推出20余项用户权益保障服务。

2022年第四季度,快手月活跃买家数同比环比持续提升,渗透率达高双位数。月购买频次环比取得进一步提升,客单价同比环比持续提升,负反馈率有明显下降,电商信任权益订单覆盖率较2021年增长460%。

其次是货的层面,快手围绕商家运营、品牌化和商品基建等完善供给端能力,并结合用户需求,不断加强商品力建设,提升商品类目属性的准确性、丰富度、覆盖率,结合商品价格、品牌属性、交易趋势等,从商品入驻即开始优化,将商品特征引入算法推荐体系,向用户提供精准、可用、可信、优质的商品信息,从而提升人货匹配效率以及用户对商品的认知,强化快手是购物平台的心智。

同样是基于商品力建设,快手将服务商团队升级为商家发展部,整合服务供应商、产品、流量等能力,为有优质货品的品牌何商家,尤其是有增长潜质、需要扶持的中小商家提供一站式服务。此外,快手还推出了川流计划,鼓励有优质内容创作能力、商品被用户充分认可的商家在平台自播,并给予相应的政策和流量支持。

最后是场的层面,过往快手的场景以直播间达人带货为主,随着品牌化的推进,快手鼓励品牌以店铺经营为核心,发展品牌自播的同时,利用优质的达人资源辅助分销,提升品牌影响力,同时短视频+直播相辅相成,做好种草拔草的全链路。

值得关注的是,“搜索”也将是2023年快手平台的一大商业增量场景。

财报显示,2022年第四季度,每月平均有近4亿的用户使用快手搜索,日均总搜索次数同比增长接近翻倍,这也为广告、电商等业务拓展了新的商业流量空间。在财报电话会议中,程一笑表示,快手会强化搜索、商城等泛货架场景,做好用户购物心智的承接。

所谓泛货架场景,有别于短视频、直播间等内容场景,是指包括商城、搜索、店铺橱窗、购物榜单等在内的中心化入口。如果说在短视频和直播间的场景下,更多的触发式消费,属于“货找人”模式,也就是用货品去匹配消费者的兴趣,那么泛货架则是“人找货”模式,对于有主动确定性购买需求的消费者,搜索式消费可以降低他们的决策成本。

程一笑透露的一组数据可以看出“搜索”的商业爆发力有多强,在今年的38节大促期间,快手平台搜索成交订单量同比提升267%。

泛货架和直播电商模式形成了完美的互补,品牌和商家不仅能获得即时性的生意增长,并且能通过泛货架获得长尾效应和被动收入,真正在快手实现了全域经营,未来更多主动性的购买需求将进一步助力快手的GMV增长。

可以预见的是,2023年开始,以高互动量、强种草的内容场景作为基本盘,商城、搜索为代表的泛货架场景作为增量盘的双轮驱动模式将会是快手电商的经营新常态。

总体来看,2022年,快手逆势取得了全面的基本面增长,在实现去年接近万亿GMV的目标后,2023年对于快手电商而言会是一个新的转折点,有望实现整体盈利。一方面,消费回暖的大势下,电商和广告能获得不错的自然增长;另一方面,商业模式的持续优化,带动品牌和商家经营确定性的进一步增强,快手的平台商业价值将能更好地发挥。

END