天天新闻

天天在线汽车

天天在线文旅

天天财经116

天天在线App

天天新闻

天天在线汽车

天天在线文旅

天天财经116

天天在线App

来源:中信证券财富管理

港交所为优质创新药企业打开上市渠道

成功的药品上市之后往往会收获巨大的财务回报和社会价值,但在药品研发及试验阶段,创新生物医药公司却要承受着巨额的资金投入和时间成本。考虑到这些,香港联交所为尚未实现收入的新经济生物医药公司敞开了上市的通道。同时,为了降低未达到财务标准的公司对投资者构成的风险,也考虑生物科技公司的业务受到严格监管(如美国食品药品监督管理局),申请上市企业需要遵守监管机制所定的发展进度目标,给予投资者参考框架,在没有收入及盈利等传统指标的情形下,也能对公司进行估值。此外,要求提高了企业最低预期市值要求,限制只有较成熟、管理层经验较丰富的生物科技公司申请上市。(资料来源:港交所)

我国创新药市场现状

我国的创新药研发在起步时间落后于美国市场,但是面对市场需求的不断上升,加上近年政策方面加大支持力度,行业拥有广阔的增量空间。

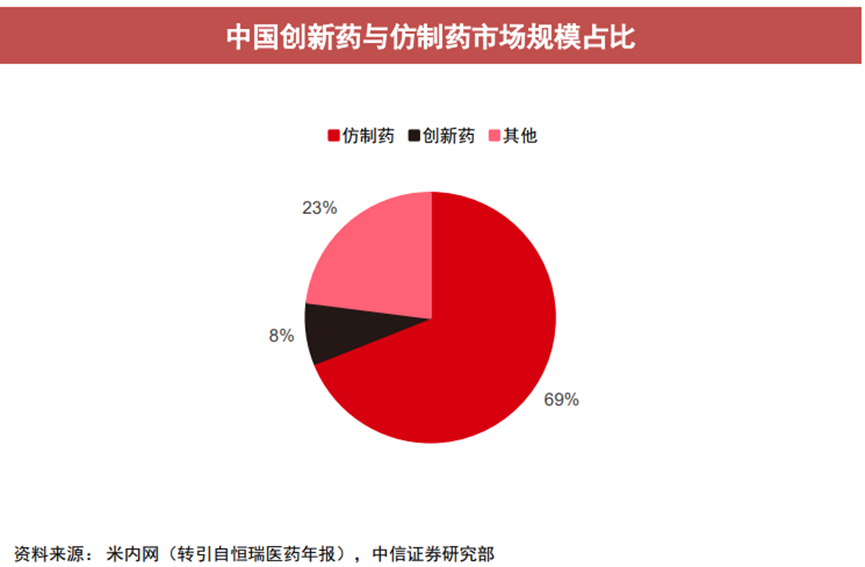

从结构上看,我国创新药在用药结构中占比较低,这是由于早期技术、人才、政策、消费水平等客观发展因素的制约,国内创新药在创新能力有限的情况下,先集中生产仿制药,国内仿制药占比达69%,而创新药市场占比仅为8%(资料来源:米内网转引恒瑞医药年报,中信证券研究部)。近来年,癌症等慢性病的发病率居高不下,为了推动我国医疗事业的进一步发展,药品产品结构及产业结构都有待优化升级。

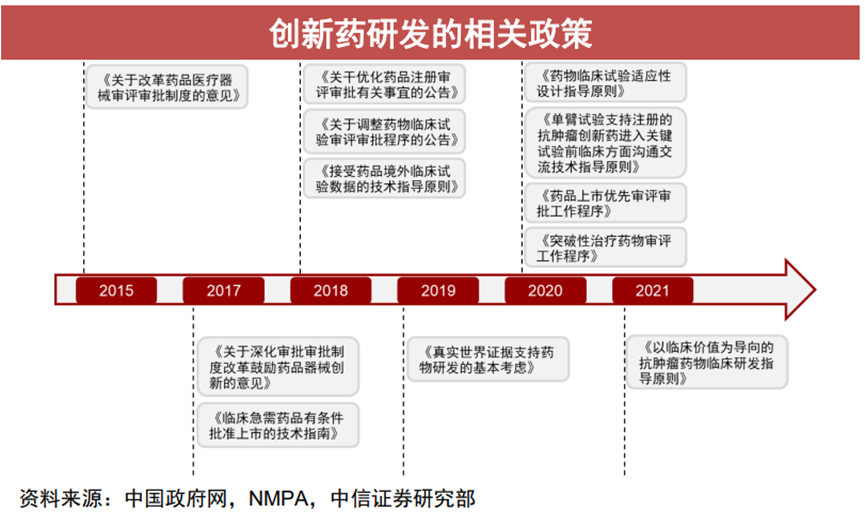

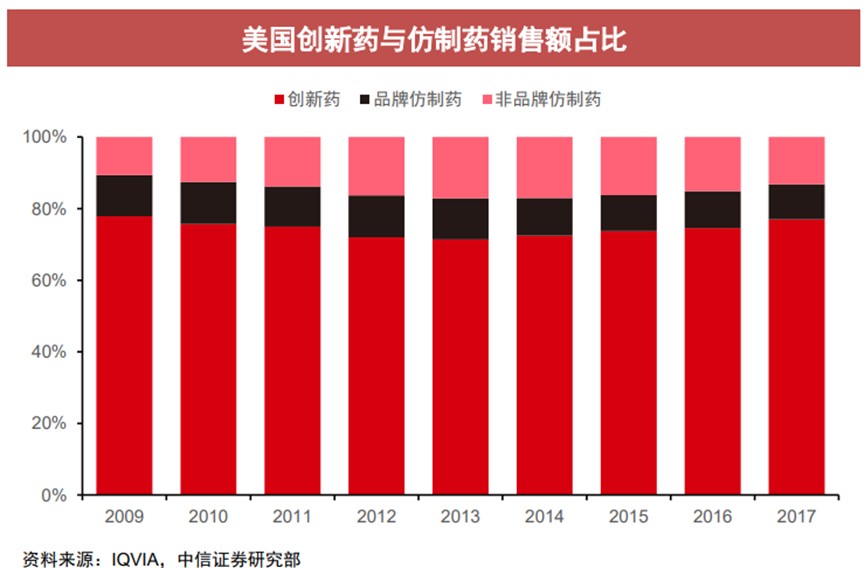

从产业政策来看,近年来,创新药相关政策利好不断释放,国内医疗保险政策调整,推动创新药市场规模快速增长,但是参考2017年美国创新药市场占比高达80%(资料来源:IQVIA,中信证券研究部),我国的创新药市场仍有着可观的成长空间。

创新药板块深度调整,行业风险释放

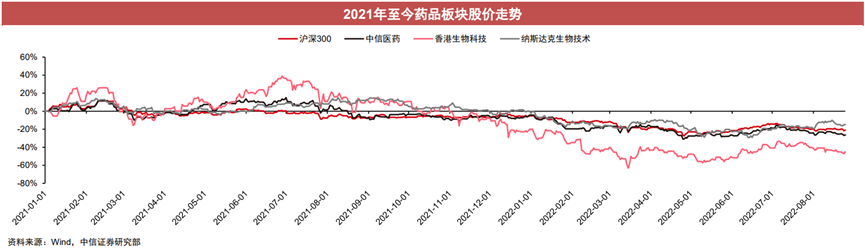

新冠疫情对全球的创新药市场也产生了深远的影响。疫情爆发后,严峻的形势推动投资者情绪高涨,推动创药品板块指数震荡上行,但于2021年7月之后,药品板块由高位开启一轮深度调整。这是由于以下几点因素造成。

1) 疫情激发非理性投资情绪,板块估值存在泡沫,市场有回调的客观需求。

2) 药品带量采购呈现常态化趋势,范围逐渐扩大,部分创新药医保谈判降价幅度较大,影响药企盈利。

3) 热门靶点药物扎堆研发,行业内卷降低整体效率,伴随监管部门标准趋严,新药开发难度提升。

4) 部分创新药进军海外市场受挫,面对地缘政治力量角逐,创新药出海战略的可行性受到质疑。

5) 高通胀推动美联储大幅加息,市场担忧美国经济可能将陷入衰退。在全球经济增长预期低迷的形势下,市场投资风格趋于保守。创新药研发需要巨额资金投入,且对融资利率敏感。在这一段时间里,市场对于创新药赛道的关注度有所下降。

政策环境逐渐回暖,行业趋于良治

近年来,国家通过出台多项支持政策,推动国内创新药研发热情提升。另一方面,面对我国热门靶点研发扎堆的情况,创新药监管要求收紧,整体市场趋于良治。

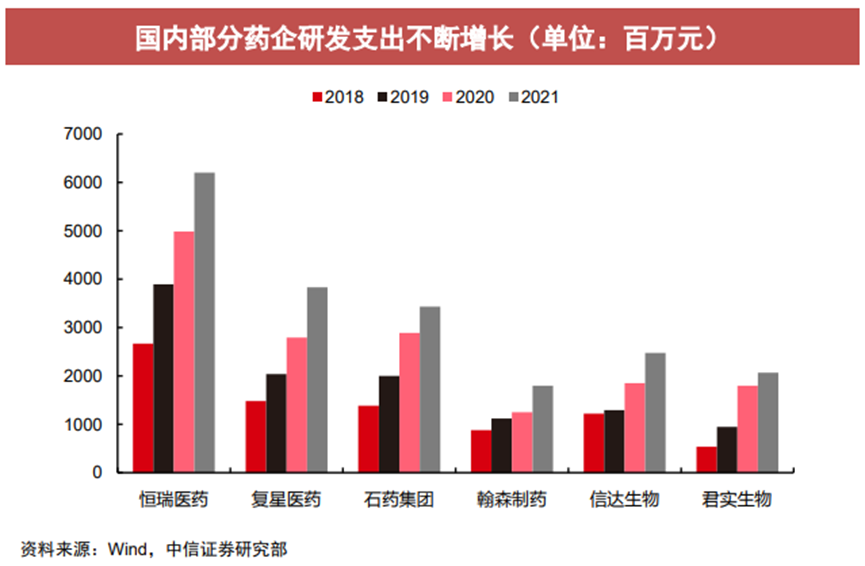

药企的研发费用呈现不断增长的趋势。在2021年,恒瑞医药、复星医药、信达生物、君实生物的研发费用分别同比增长24.4%、37.2%、33.9%、15.1%,研发费用率分别达到23.9%、8.8%、58.0%、51.4%。(数据来源:Wind,中信证券研究部)。

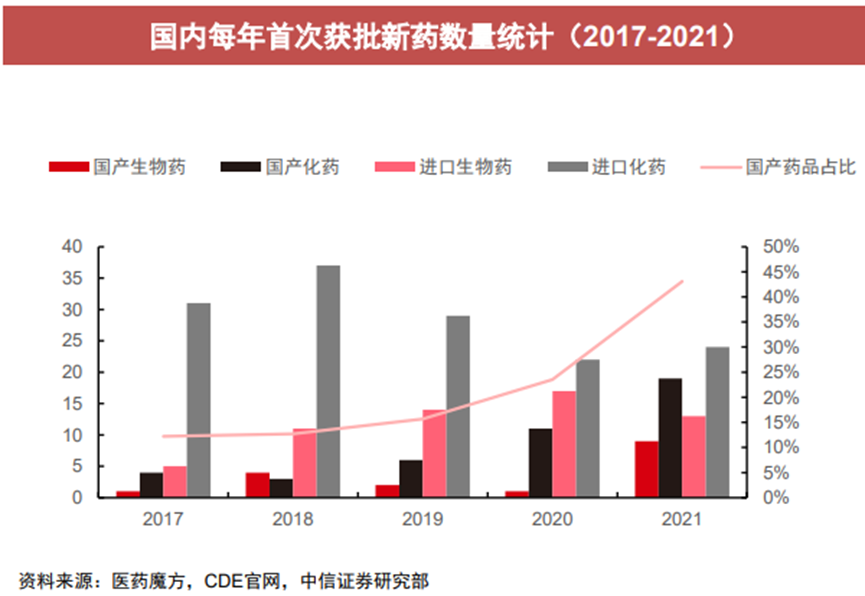

根据国家食品药品监督管理局药品审评中心(下文简称CDE)数据显示,2021年NMPA评审通过批准NDA为65件,其中国产品种达到28件,首次获批创新药中国产品种数量占比达到了43%,创历史新高。

值得注意的是,在此轮的全球医药板块估值回调趋势中,我国的创新药板块表现与美国XBI指数(SPDR S&P Biotech ETF)、纳斯达克生物科技指数(NASDAQ:NBI)等具有高度协同性,美股市场的行情演绎具有重要参考价值。目前,美股医药板块在市场加息趋势下,现金流呈负,投资者急于抛售高现金流依赖的成长医药股。参考美股历史行情,创新药在长周期中的基本面夯实,低迷期后的反弹是必然趋势。此外,美国1月通胀同比读数继续回落,整体CPI环比反弹。虽然通胀压力持续存在,但“薪资-物价”传导势头未强化。美国通胀下行趋势相对确定,预计美联储在5.25%左右或暂停加息。

哪些药企、赛道值得关注?

低端研发出清,行业龙头优势扩大。靶点研发扎堆的低效竞争与宽松的药品审批环境密切相关,愈加趋严的审批制度鼓励药企探索在仿制药创新中做到人有我优的Me better模式,以及采用全新的、独特的作用机制来治疗的First in class模式,这样的行业进化趋势会加快低端新药研发产能的出清,真正具有创新能力的药企在竞争中获得优势。未来药品行业集中度将稳步提升,呈现强者恒强的趋势。

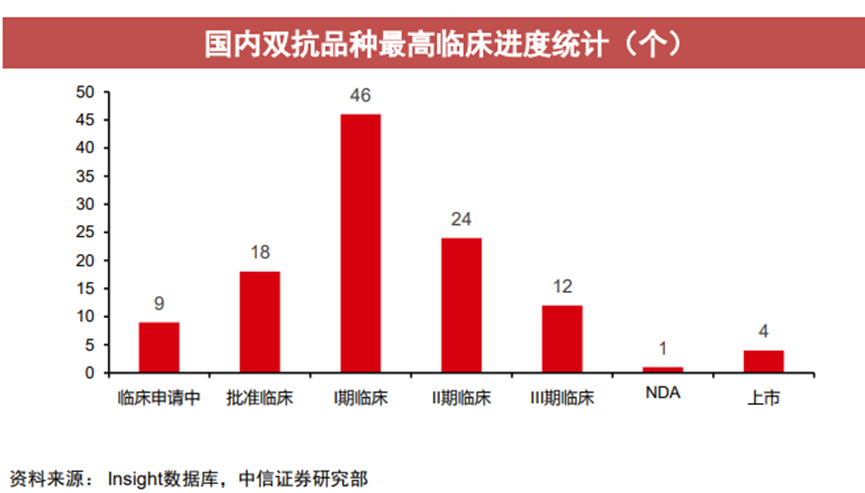

双抗研发蓄力,增长潜力充足。双抗(BsAb)相比单抗疗效更好,但复杂的蛋白结构和抗体工艺对技术平台带来诸多挑战。在本轮的全球双抗创新研发浪潮中,中国企业表现优秀,目前国内已有约50个双抗处于临床阶段。据Frost & Sullivan数据(转引自康宁杰瑞招股书),到2025年,双抗研发管线的增长速度将达到常规单抗的三倍,双抗市场规模将达到80亿美元。

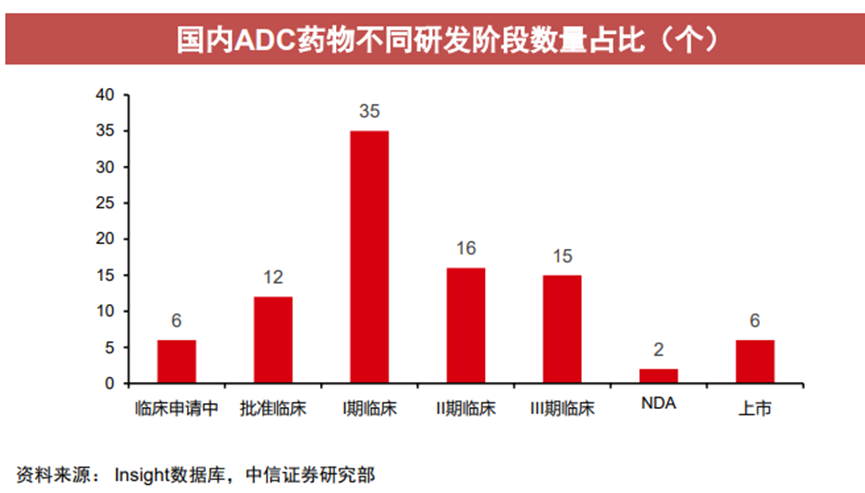

ADC后起之秀,全球市场秀肌肉。国内ADC研发虽然起步较晚,但国内龙头企业发展迅速。抗体偶联药物(Antibody-drug conjugates, ADC)兼具单抗体药物的高靶向性以及细胞毒素在肿瘤组织中高活性的双重优点,可以有效杀伤肿瘤细胞,且较化疗副作用小,有很大的临床治疗价值。2021年,国内ADC赛道领头羊荣昌生物自主研发的爱地希获批上市,且以最高26亿美元收入总额将部分权益授予全球ADC先行企业Seagen公司,体现了羊荣昌生物的全球领先地位。预计未来五年国内ADC市场将获得快速成长的机遇。