天天新闻

天天在线汽车

天天在线文旅

天天财经116

天天在线App

天天新闻

天天在线汽车

天天在线文旅

天天财经116

天天在线App

来源| 聚美丽(ID:jumeili-cn)

作者| Lucky

“现在大多数新锐品牌都在煎熬地活着,烧钱补贴品牌规模的模式已经失效了。”

“初创新锐品牌0-1的起盘很难,规模新锐品牌想要再获得新增量,也比较难,太卷了,一不小心就掉队了。”

在新锐狂飙5年后,有不少业内人士向聚美丽发出自己的感慨。

作为新锐品牌和新锐玩法的发现者和传播者,聚美丽一直密切关注着美妆新锐们的发展与现状。

2017年起新锐品牌就开始冒头,Home Facial Pro是彼时在社媒平台上开启轰炸式营销而率先出圈的典型之一,而后完美日记、花西子、植观等品牌,也通过微信公众号、微博、小红书、抖音等新的社媒平台,搭乘内容营销、私域、KOL、直播等的红利快速出圈。

随着一众新品牌以不同崛起路径在化妆品市场上“狂飙”,新锐品牌的格局也不断发生变化,没有最新只有更新的新锐品牌选手,我们发现在这短短5年间,不乏有已成长3-5年的规模品牌,也有诞生1-2年的“新星”,此外还有一批新锐成为了行业边缘角色。

如今,站在下一个5年开启的时间节点,聚美丽对此前美妆新锐的发展现状进行了梳理,我们想探究那些当年大火的明星新锐品牌到底过得怎么样?都发生了什么?有哪些美妆新锐获得了超常规增长?又有哪些隐落了?

本文会从不同的品类回溯美妆新锐5年的发展史,过程中我们发现同样都是在新锐井喷初期快速成长起来的典型,但在当下却面临着不同的境遇。

首先是新锐彩妆,可将其发展现状分为三种:

新锐国货彩妆头部阵营的C位之争

新锐国货彩妆被行业注意到的时间大概是在2018年。彼时,完美日记在被国际和国内头部品牌霸榜的双11中,以黑马之姿成了天猫彩妆类目亚军。

不仅如此,在新锐彩妆5年的发展史上,完美日记也占有不小的篇幅。该品牌的起势是因为其在社媒时代抓住了一波小红书营销的红利,短时间内获得了超常规增长。2018-2020年期间,完美日记更是被视为“当红炸子鸡”:2018年双12成天猫彩妆销售榜第一、2019年双11成首个破亿的彩妆品牌、2020年母公司逸仙电商敲钟上市。

然而,“网红容易长红难!”历经上市巅峰后,“砸钱”模式似乎就失灵了。

自2020年蝉联天猫彩妆销售第一后,品牌就面临着业绩下滑、母公司股价暴跌、开店速度放缓、新锐国货彩妆第一宝座被抢等困境。

据欧特欧国际咨询公司统计的数据显示,完美日记在2021年彩妆TOP20品牌交易规模榜单中,位列第二,零售额同比下滑3.4%,第一则是通过绑定超头主播李佳琦和短视频营销获得极大增长的花西子。

另外,在2022年双11期间花西子成天猫彩妆销售NO.1,完美日记处于“隐身”状态,再度印证“砸钱”营销的故事不好讲了,同样失效的还有“大牌平替”这一营销概念。

两相对比之下,花西子后来成为“C位”的主要原因在于定位差异不做平替、李佳琦和国潮风的助推、构建科研技术壁垒。截至2022年12月,宜格集团持有的专利总数已经达到了190项,其中发明专利75项目。

时至2023年,新锐国货彩妆头部阵营仍是以花西子为首,但与此同时我们也看到2022年销售额分别为10亿、7.5亿的橘朵、酵色等也加入了该阵营中。

整体来讲,头部阵营里的品牌在业绩上的表现多是稳中有升,完美日记虽然增速有所放缓,但目前仍在新锐品牌第一梯队。

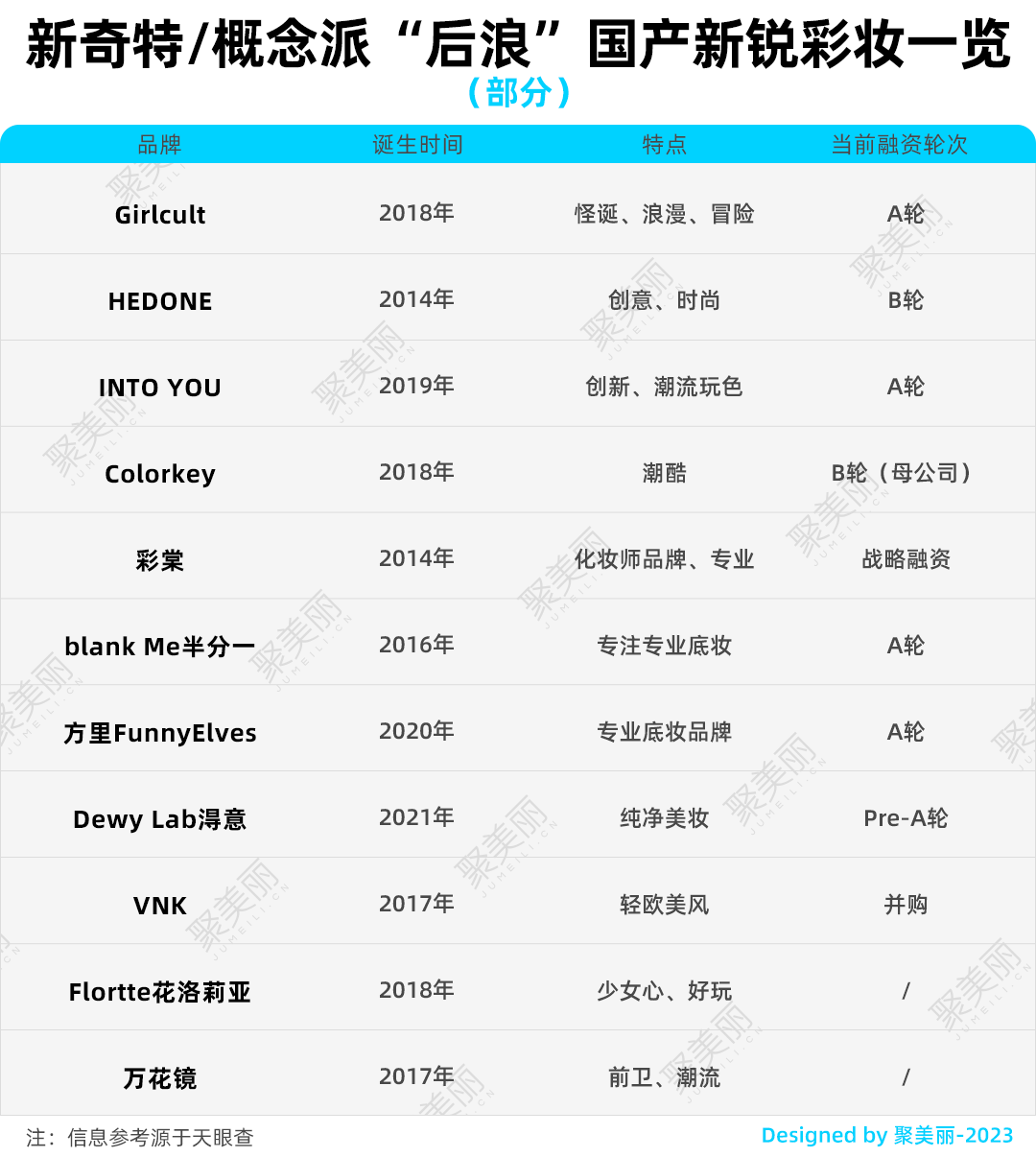

靠新奇/概念突围的“后浪”新锐彩妆

除头部玩家外,在过去的5年间,一大批“后浪”新锐彩妆,通过概念创新或新奇特的风格,借力直播、KOL等方式奔涌而出。

上图品牌依据品牌定位和风格,可以划分为个性派、创新/概念派、专业派。

Girlcult显然属于个性派。作为一个风格化国潮彩妆品牌,其自称是以怪诞、浪漫、冒险为IP性格探索彩妆与美学。

2019年其因推出与屁桃、山海经等偏小众审美的IP联名产品,迎来高光时刻,不仅销量和声量齐升,还获得了IDG资本数千万人民币的A轮投资。有这样一组数据:屁桃腮红、屁桃全系列在2019年全网销售额分别为1000万、2300万;山海经2019年全系列产品销售额为2600万。

此番联名IP带来的红利,让Girlcult有了触达更多消费人群的“野心”,也因此走上了与品牌形象有些割裂的大众化IP联名(小丸子、芝麻街)的“歪路”。

Girlcult坦言:“设计风格过分迎合大众化,会令品牌调性和定位发生转折。”甚至有不少网友指出,Girlcult变得“四不像”了。消费者的体感也直接反馈到了品牌销量端,2021年Girlcult从月销2000万跌回了月销800万(注:彼时最“惨”月销)。

另一个案例是以唇泥品类出圈的INTO YOU,2020年4月,其以唇泥这一创新的产品形态,在唇部彩妆这一红海赛道中撕开了一道口子,而后联动KOL在小红书、抖音等平台进行营销种草。

据解数咨询数据显示,2021年INTO YOU总销售额突破4.1亿,其中,“618”大促期间,INTO YOU女主角唇泥月销超20万,销量位居唇泥品类TOP1。2022年上半年其在淘系超越完美日记,销售额同比163.49%增长。

但是完美日记“烧钱换市场规模”的模式“失灵”在前,这让我们不由得好奇INTO YOU这股增长态势还能持续多久?与此同时,不具名业内人士告诉聚美丽,“INTO YOU虽然发展得不错,但‘后浪’终会成为‘前浪’,同时期创立的彩妆也在快速增长,比如设计师彩妆品牌酵色,2022已年销7.5亿,INTO YOU压力应该不小。”

其实,不论是概念突围,还是在小众赛道凭风格、调性跑出来,之于新锐彩妆品牌,走红都只是起点,而不是终点,最为关键的是如何在保持品牌特性的同时持续留在牌桌上。

大部分的初创彩妆“倒下”时最出名

并不是所有的新锐彩妆都像Girlcult这样有“反思”和再发展的机会。有很多品牌在倒下后就销声匿迹了。

正如Girlcult在自办“丧礼”(清仓活动)时曾在自己的公众号中说的那般,“这一年,好多同期创立的品牌宣布破产。”

在彩妆行业跟疫情一起起起伏伏,流量内卷营销费用节节高等的情况之下,彩妆死伤大片,初创新锐彩妆、红人自创彩妆品牌纷纷折戟。

从上图来看,“倒下”的彩妆品牌,存活时间长则3-5年,短则1-2年,甚至半年。

其中,大部分宣布关停或闭店清仓的品牌,会在倒闭时才获得网友关注,还有一些品牌会如Dramo抓猫般被消费者“激情下单”而奶活,抑或因获得关注后,开拓新品类回归,如新拓香水香氛品类的TWO SPACE。

但这类品牌能否获得新增量或持续增长但关键的是品牌自身是否具有差异化的优势。某业内资深人士侯宏就告诉聚美丽:“很多彩妆品牌的‘倒下’是可以预见的。彩妆赛道的门槛低,那些没有差异化优势和文化积淀、科研技术壁垒的品牌,被淘汰也是必然的。”

整体回顾新锐5年的发展史,我们可以看到,彩妆这一品类是较早进入流量竞争的,起初凭低价策略和社媒打法快速起势,但随着层出不穷的玩家登场,平替的故事不再好讲、氪金模式也“不太奏效”、榜单的动荡也比较大。

而这背后所呈现的结果是,同质化严重且不具其它竞争力的平价彩妆跌入谷底,而那些进入新维度竞争(如东方文化、研发技术等领域)的新锐彩妆则冒出了头,譬如,花西子、彩棠、毛戈平等。

在马太效应凸显之下,新锐彩妆品牌未来的竞争也愈发趋向高质量,及在技术壁垒上“内卷”。

与彩妆打法有些相同,新锐护肤品牌多数也是靠社媒时代的营销出圈的,如定位“成分护肤”的HomeFacialPro。

最初的新锐护肤品牌也多是唯成分论,“无卖点就打成分”,以至于“成分乱炖、浓度竞赛”等成了品牌打造爆品的路径,但后来随着KOL和品牌方的共同催化,成分党“失效”(期间美容护肤专家尼可创立的“成分党”品牌芳玑就于2022年9月选择了停业),功效党开始“上位”。

时至2023,仅靠营销打天下的时代已成为“过去式”,护肤品类的竞争壁垒也开始趋向专业化与科学化,功效/功能性也逐渐成为了品牌研发和运营的重心。

据智研咨询报告中指出,到2022年功能护肤电商交易规模将达475亿元,占同期国内功能护肤产业规模的50%左右。在功能性护肤赛道红利凸显之下,“无功效不护肤”似乎成了护肤品市场的“主旋律”,而各大新锐品牌为了在功能性护肤赛道跑出来,也是各出奇招:

规模品牌寻增量

目前在新锐护肤领域已出现了一批在消费者端具有影响力的规模品牌,如溪木源、瑷尔博士等成长3-5年的品牌。

如今,为寻找新的增量,已具规模的品牌玩法一般有三种:走明星大单品策略,持续打造明星产品;开始试水“功效+仪器、功效+口服”;在敏感肌赛道挖掘细分功效的更多可能性,如敏感肌抗衰。

某工厂护肤线产品经理易欣认为,新锐护肤的机会点之一就是打造明星大单品。

操盘功效护肤品牌的黄颖与之有一样的观点,而且她在成功打造了品牌大单品后,还表示了对功效+的看好,“未来我可能会考虑推大健康的产品,通过功效护肤品+口服美容,内调外养。”

另外,在敏感肌赛道挖掘细分功效品类的更多可能性,也是许多新锐护肤品牌想要试探的路,如百植萃就开始了敏肌抗衰的探索。

初创品牌求生存

在易欣看来,新锐护肤品牌的路有两种,要么一门心思做大,要么就从小而美的赛道进入,走一条相对稳健的路。

初创品牌璞氧的创始人李福平对此表示赞同,“虽然新锐品牌都觉得很难,但这对于初创品牌而言未必不是一个好事情,因为新锐品牌的钱都花得差不多了,大家现在都会相对理性一点,此时做小而美的品牌也会有机会。”他在接受聚美丽采访时如是说道。

的确,我们也看到在近几年,国内诞生了一批新的护肤品牌,虽然初创却有着不错的业绩。如品牌首个双11爆品就月销10w+的稀物集、上市三个月就成抖音精华类目NO.1的一期一会等。

这些初创护肤品牌的出圈,也让不少业内人士更加看好护肤品类的发展。李福平就非常坚信小而美的护肤品牌,如果做得好也一定能活得不错。

易欣同样认为,在竞争异常激烈的护肤赛道中,初创品牌只要能寻找到合适品牌的营销和产品打造路径,就会有生存空间。

“闷声发财”的是谁?

除却规模品牌和初创品牌,在新锐护肤领域还有一批品牌,它们通过私域的用户运营,及“在研发技术上的钻研”闷声发财,相对而言,活得也比较滋润。

如HomeFacialPro在新锐品牌冒头初期常被作为典型案例被分析,早在2017年其就已用“全覆盖、广撒网”的轰炸式内容营销引起行业关注,2018年销售额破10亿的它更被视为“黑马”。

但是近几年,市场上却很少听到其发声了。有业内人士告诉聚美丽:“外界甚至都以为HomeFacialPro这个品牌不行了,其实它是在‘闷声发财’的。虽然不像以前那样铺天盖地的去推广了,但是在私域营销、研发升级(广州研发中心HFP LAB)、新品上等一直都有相关动作。”

如在微信公众号的推文中,会通过入会签到,领取限定福利、抢5折秒杀,及链接其微信小程序直播的方式拉新,且在私域内用成分功效、护肤干货等与粉丝进行沟通。

而另一个被业内人士视为“闷声发财”的案例则是至本。

颖通集团品牌总监陈文狮就曾对聚美丽说过他的观察:“近几年国货品牌里活得还比较滋润的并不是那些不快速成长的,而是那些在市场上安安静静做个五六年,甚至十来年,且对于超头依然没有那么高的品牌,如至本、优时颜、HBN等。”

在他看来,至本是安安心心做产品的,基础比较牢靠。“我会把至本归入到类似于薇诺娜的一个方向,即以科研打基本功。”

除了彩妆、护肤这两个大类目,在过去的5年间,我们还看到香水、男士、个护等品类也有着不同程度的发展。

香水向高端进阶

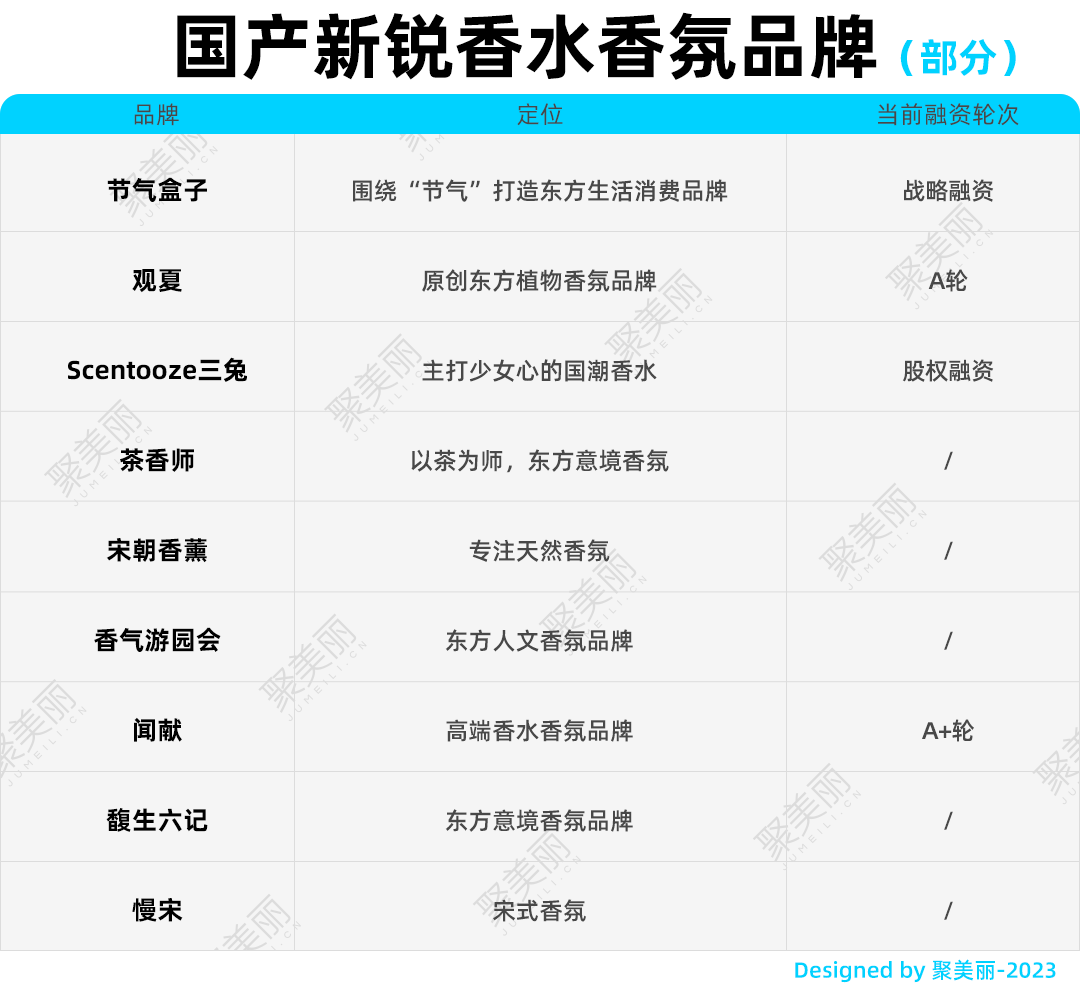

新锐国产香水是在近几年随着嗅觉经济的崛起而逐渐崭露锋芒的。

据企查查数据显示,自2017年以来中国香氛企业注册量显著增长。聚美丽也以2017年为新锐国产香水发展的起点进行了统计,发现这期间国产香水品牌如雨后春笋般涌现。

从品牌定位和调性上来看,主要分为两种:蕴含东方元素,锚定年轻消费者的小众香水品牌、专注东方香且定位中高端的主力军品牌。

通常而言,前者获取消费者认知的路径是凭借较快的上新速度,以及全渠道的积极投放推广策略,即合作的KOL、KOC,并非仅是香水香氛垂直类目的博主,而是从垂类到生活家具乃至健身领域,以广撒网、试错成本小的投放去种草。

目前来看,这类品牌在小红书上的粉丝量级为1W—3W,笔记篇数在900—7400之间,有了一定的关注度和声量。

其中,诞生于2019年的新锐国潮香水品牌Scentooze三兔是笔记数最多的。该品牌创香灵感来源于中国人的生活场景,通过打造专属元气少女的蛋香与年轻消费者对话。但是,其目前在市场上已鲜有声量,微信公众号、小红书的更新也停留在2022年上半年,且在其淘宝和小红书的官方旗舰店内已无产品,聚美丽就此事与该品牌沟通,得到回复:“目前品牌追求自然增长”。

表格中出现的观夏、闻献则属于后者。主打东方植物香的观夏,通过从专注东方植物的原料选择到强东方符号的产品命名所融汇而成的产品体系,塑造东方精致美学,其明星产品颐和金桂上架3秒就被抢空。

闻献则以中国的儒释道哲学和生活方式为文化母体,通过不断延伸“禅酷”的品牌核心理念树立自己独特的定位,

总的来看,它们都是带着不同的定位在各自圈获自己的粉丝。

随着中高端香水品牌的出现,国产香水品牌逐渐撕下低价的标签,身价和销量逐年上升,而这也会带动新锐香水向高端化进阶。

创立馥生六记香水品牌的赵圆圆也认为,精致主义消费正在崛起,中国的中高端赛道近年来也一直在扩张,在未来中国在香水赛道一定会有高端、奢侈品牌的出现。

男士护理融资热

男士护理也是近几年备受关注的细分赛道之一。据巨量指数显示,2022年Q3关键词“男士护肤”的搜索指数同比上涨 285%。与此同时,据前瞻产业研究院数据显示,2026年中国男性护肤品行业的市场规模有望超过200亿元。

资本自然不会错过这一在当下及未来都有热度的赛道,据CBNData统计,仅2020年一年时间,就有11个男性护肤品与化妆品项目成功融资。截止到2021年三季度,又有9起男士护理品牌相关融资。

具体到品牌端,在整体男士护理品牌体量都较小的情况下,我们发现理然的发展势头较猛,上线一年就年销近亿元,三年间共融资6轮。

除了资本的看好外,中国男士护肤品市场规模的发展或许也会为以理然为主的男士护理品牌带去更大的想象空间。据《2022-2027年中国护肤品行业产销需求与投资预测分析报告》数据显示,2022年中国男士护肤品市场规模首次破百亿,未来5年复合增长率为16.26%。

个护看重体验感

包含洗护、身体护理、口腔护理等在内的个护,是日化行业长期热门的赛道之一。据艾瑞咨询数据显示,身体和头发护理在中国市场总量约800亿,是中国化妆品市场的第二大品类。

从资本的角度来看,宝顶科技消费创业投资基金创始合伙人胡焕新曾在接受聚美丽记者采访时,表示了他对个护赛道中洗护、身体护理等细分品类的看好。

与HFP同期火起来的植观,正是前几年洗护领域新锐品牌崛起的典型。而强化“护理体验”等专业沙龙级洗护品牌KONO,崛起的路径则遵循了WIS(注:KONO、WIS同属广州慕可生物科技有限公司)的一些玩法,2018年诞生时其就在社媒平台借助互联网的流量,联合明星推广阵容快速带动品牌的曝光,一年时间,KONO天猫销售额破亿,2020年线上渠道销量同比增长300%。

在身体护理领域,诞生于2019年的个护品牌摇滚动物园,也强调对体验感和愉悦情绪的重视,诞生之初其通过与大量KOL、头部主播合作吃到流量红利,站在了风口,成立三年连续完成数千万美元A轮与A+轮融资。

但是,营销带来的流量泡沫终究会破碎,摇滚动物园想要实现品牌的可持续发展,必须在存量竞争的时代,快速构建品牌产品、研发、传播的科学体系。

总体来看,上一个5年,成功的新锐品牌多是踩中了流量、社媒的红利,彼时,品牌在增量时代胜出的关键在于能快速抓住红利打爆产品。

但红利是有尽头的,经历过流量快速变迁又快速枯竭的集体焦虑,新锐品牌们在新的流量平台快速崛起的概率正在降低。再加上随着直播与私域转入精细化运营的竞争新阶段,品牌也已进入了存量竞争的时代。

在新时代,初创、规模新锐品牌该如何破圈生存,并获得品牌增量?

聚美丽认为,“塑造科学品牌并构建科学传播体系”是解决问题的关键所在。所谓“科学品牌”是指兼具真实研发基础、良好科学形象的品牌。

通常而言,这类选手会通过产品成分创新且有效、功效依据完备、科学证据链完整、完善的科学传播这一套体系,赢得同行、专业人士、KOL及消费者的口碑与市场。

我们认为科学品牌计划对应到不同量级的品牌身上有着不同的底层逻辑。

初创品牌“倒做”

对于初创品牌和发展中早期的新锐品牌,“科学品牌计划”被提上日程,往往是因其在市场竞争的倒逼下进行研发、技术的“补课”,但这会显得其研发基础不扎实,科学内容偏表面工夫。

这类的品牌可以选择“倒做”的逻辑,即下好先手棋,比竞品快一步用科学的逻辑打造品牌单品,过程中需要适配科学传播体系。

这也就意味着,在流量导向“失效”的存量时代,初创及发展中早期的新锐品牌推出第一个品的门槛会越来越高。与此同时,在社媒营销上,也要求其在社媒营销上,完成从之前收割流量打造爆款的方式到用专业内容打造品牌科学传播的转变。

规模品牌“正做”

不同于初创及尚未规模化的新锐品牌,规模品牌需要“正做”科研体系,死磕技术、尽快打造具有自身特色的技术体系,构建技术护城河,同时内部完善组织结构,以便快速且有效地推动品牌用科学说理、科学传播的方式,在产品技术功能、品牌价值主张、营销传播素材等层面达成科学内容的统一与自洽。

以薇诺娜和华熙生物为例,前者依托皮肤科学及云南特有植物成分技术故事,借皮肤科学业专业人士在品牌宣传、产品功效说理、技术科普上,共建了科学传播体系,建立了品牌的逻辑体系。

而后者则通过引入国际上领先的功效新原料,将更多更好的功效成分应用到新锐品牌,并利用生物合成技术大幅降低成本,建立了企业的逻辑体系。

在当下,已经有越来越多新锐品牌意识到品牌技术研发的重要性,想要慢慢放弃“激进式”的效果流量抢夺策略。但是,想,都是问题,做,才有答案。在此之前,我们不妨给那些选择做难而正确的事(塑造科学品牌、科学地传播品牌的知行合一)的国货们多一些时间。

注:应受访者要求,侯宏、易欣、黄颖均为化名。

视觉设计:乐乐

微信排版:高高

责任编辑:@夏天童鞋