天天新闻

天天在线汽车

天天在线文旅

天天财经116

天天在线App

天天新闻

天天在线汽车

天天在线文旅

天天财经116

天天在线App

报告出品方/作者:德邦证券,谢丽媛、贺虹萍、邓颖

1. 国内宠物食品翘楚

国内宠物食品翘楚。乖宝宠物成立于 2006 年,从事宠物食品的研发、生产和销 售,主要产品包括宠物犬用和猫用的主粮系列、零食系列及保健品系列等。公司 创立初期专注宠物食品的出口代加工,2013 年布局国内市场创立自有品牌麦富迪, 凭借产品快速推新与销售渠道的完善,品牌业务实现快速发展,助力公司成功由 单一代工转型为品牌+代工协同发展的宠物食品企业。公司目前已形成以麦富迪 +Waggin’Train 为主的品牌矩阵,其中麦富迪在国内市场备受消费者青睐,多次跻 身天猫 TOP 品牌力榜(宠物)第一名。

代加工成功转型,品牌培育成效显著。回顾公司发展历程,创立初期专注于宠物食品 的出口代加工,成为国际知名宠食品牌的供货商;2013 年公司创立自有品牌——麦富 迪布局国内业务,主要定位于中高端的宠物食品市场;2018 年公司自有品牌麦富迪推 出高端猫粮弗列加特系列,重点发力高端猫用食品市场且获得市场认可;2021 年公司 收购雀巢普瑞纳旗下美国高端犬用宠物食品品牌 Waggin’Train,同年成为 K9 Natural 和 Feline Natural 的代理商,持续完善高端宠物食品市场布局;22H1 公司自有品牌占 主营业务收入占比提升至 55%。

1.1. 股权结构集中,核心团队稳定

股权结构集中,实际控制人及一致行动人合计控制超 61%股份。根据公司招股说明书 披露,自然人秦华为公司的控股股东暨实际控制人,其直接持有公司 50.8496%的股 份,并分别通过聊城华聚(公司员工持股平台)和聊城华智控制公司 2.0912%和 0.7430% 股份,此外秦华的一致行动人秦轩昂(秦华的儿子)通过聊城海昂控制公司 7.7045% 股份的表决权,因此秦华及其一致行动人合计控制公司 61.3883%表决权。另外财务 投资者 KKR、北京君联、珠海君联则分别持有公司 21.1974%、10.2953%和 4.5208 % 股份。

1.2. 经营表现持续亮眼,品牌占据半壁江山

经营保持高速增长,盈利能力提振明显。近年来随着代工稳健增长+品牌业务快速扩 张,2018 年-2021 年期间公司营收保持高速增长,以 28%的复合增速扩张至 25.75 亿 元,且 2022 年前三季度延续高增趋势(营收 24.88 亿元,同比+46%)。盈利能力方 面,受益于业务结构优化及规模效应下费率下调,公司的归母净利润增速表现更为优 异,2018-2021 年期间复合增速达 47%,2022 年前三季度公司净利率提升至 8.72% (+5.31pct)。

分业务:品牌培育获效显著,代工业务发展平稳

公司目前已从单一代工转型为品牌+代工协同发展,近年来以麦富迪为主的品牌业务 快速发展,18-21 年实现 39%的复合增长,且 22H1 延续高增趋势(+67%),占主营 业务收入比重持续提升至 55%;代工业务保持稳增趋势,三年复合增长 18%。

分产品:零食为基本盘,主粮业务快速扩张

零食仍为公司主要收入贡献,18-21 年复合增长 23%,零食业务主要以境外代工为主 (21A 境外占比 73%);主粮业务基本来源于国内市场,随着品牌获效,主粮收入以 39%的复合增速扩张至 2021 年的 9.1 亿元,占主营业务收入比重提升至 36%。

2. 品牌表现持续亮眼,高端拓品增长可期

2.1. 麦富迪品牌何以成为国内宠食引领者?

我们在此前的研究中提出第三消费时代的消费者更注重精神享受,个性化、品质化需 求日益凸显,尤其是新生代消费群体对产品的使用体验和外观颜值均提出更高的要求。 21 年乖宝宠物的自主品牌规模已超 13 亿元,引领国产宠食品牌发展。我们认为麦富 迪品牌的成功在于其积极顺应市场趋势,无论是产品研发、市场营销及渠道的铺设均 以消费者需求为导向。

2.1.1. 产品与研发:以需求为导向,打造爆款产品

产品端:以需求为导向,持续推出热销爆款

公司自有品牌麦富迪主打“国际化、天然、专业、时尚、创新”的品牌形象,以用 户需求为导向持续创新,在对市场深入调研的基础上规划符合宠物需求及宠主需 求的产品,推出弗列加特系列、羊奶肉包、冻干羊奶棒、BARF 系列、小橙帽等热 销爆款产品,其中 22H1 公司弗列加特高肉粮系列及全价全冻干系列产品预计销 售收入 2615 万元,同比+185%;麦富迪 BARF 生骨肉主食冻干及罐头、羊奶肉 包、鲜肉冻干产品销售收入约 4656 万元,同比+166%。具体来看:

弗列加特系列:近年来高鲜肉宠物食品和冻干宠物食品凭借新鲜度高、适口 性好逐步受到中高端宠物食品市场消费者的青睐且占据一定份额,公司提前 布局引进美国进口温格尔双螺杆膨化设备后进行工艺创新升级,通过鲜肉瞬 时高温乳化添加技术,使鲜肉添加量可高达 70%,研发推出弗列加特高肉猫 粮系列,且公司利用冻干技术开发设计 96%含肉量的弗列加特全价冻干猫粮 等产品。根据宠业家报道显示 2022 年双十一期间弗列加特系列全网成交额超 2000 万元,同比增长超 970%,其中弗列加特生骨肉主食冻干成为天猫冻干猫粮热销/热卖榜单 TOP2。

BARF 猫粮系列:近年来随着宠物主对宠物健康意识持续提升,模拟宠物天 然饮食习惯的 barf 喂养食谱方式逐渐成为市场的新宠,公司自有品牌麦富迪 亦顺势推出 barf 猫粮产品,根据宠业家报道显示 2022 年双十一期间麦富迪 天猫旗舰店 barf 猫粮累计销售额超 1000 万元,跻身天然猫主粮热卖榜第二 名/好评榜第一名。

冻干羊奶棒:公司 22 年推出的猫咪零食,成分上 30%乳化鲜肉+70%全脂羊 奶,是适合小奶猫的冻干食品。根据宠业家报道显示 2022 年双十一期间麦富 迪天猫旗舰店冻干羊奶棒累计销售量超 90 万件,跻身冻干猫零食好评榜/热 销榜第一名。

小橙帽系列:创新性运用冻干技术将冻干肉作为载体与营养素结合,主打“主 动进食”和“高吸收”,解决保健品适口性低、难消化、刺激肠道的问题。

双拼粮系列:2015 年公司开发推出牛肉双拼粮,开创宠物食品全新细分品类, 亦成为公司目前的核心产品。根据宠业家报道显示 2022 年双十一期间麦富迪 天猫旗舰店犬用牛肉双拼粮累计销售额超 1500 万元,跻身天猫宠物必买榜第 一名。

益生军团系列:2017 年推出,利用冷喷涂技术提高益生菌到达肠道时的活性, 可达到调理肠道、预防肠道侵害和缓解肠道不适等效果。

研发端:研发全程注重用户反馈

注重用户反馈,以消费者需求为导向。公司在产品研发的过程中始终以消费者需 求为导向,产品设计初期:企划人员基于消费者评价和市场调研提出研发方向; 产品试验阶段:邀请一定样本量的消费者体验产品收集反馈,并及时根据反馈改 进产品设计;产品上市后:公司研发中心亦持续关注销售情况,并根据客户反馈 进一步优化产品。公司在产品研发过程中全程关注用户的需求,可有效保障新品 开发的针对性和成功率。

研发机制持续完善。公司研发中心成立于 2008 年,主要负责新产品、新技术的研 发和宠物基础研究等工作。22H1 公司研发机构共有专职研发技术人员 77 人,其 中核心技术人员 3 人,十年以上工作经验的专业人士 23 人。目前公司研发中心已 和国内外多家科研院所建立紧密的合作关系,并聘请食品和宠物食品领域多位国 际专家担任技术顾问。

注重研发创新,掌握多项核心技术。公司高度注重研发工作,持续进行产品研发 和生产工艺的技术升级,近年来公司持续加码研发投入,2021 年公司研发费用同 比增长 35%,费率提升至 2.31%。公司已掌握鲜肉瞬时高温乳化添加技术、口腔 护理类产品功能提升技术等多项核心技术,且已应用于具体产品。另外截至 2022 年 6 月 30 日,公司已获境内授权专利 278 项,其中发明专利 8 项、实用新型专 利 26 项、外观设计专利 244 项。

2.1.2. 营销:泛娱乐化多维举措,提升品牌知名度

近年来公司重视品牌营销创新,积极推广自有品牌业务,增加营销投入以提高品 牌知名度。2019 年-2021 年公司销售费用分别为 2.46 亿元、3.41 亿元和 4.59 亿 元(2020 年和 2021 年包含运费、快递费和港杂费),占营收比重分别为 17.53%、 16.93%和 17.84%,占自主品牌收入比重分别为 34.85%、34.31%和 34.53%。公 司的销售费用主要包括业务宣传(主要系综艺节目、电视广告、明星代言费用等)、 销售服务、员工薪酬等,其中业务宣传费占销售费用的比重超三成(2021A:38%)。 2019 年-2021 年公司业务宣传费持续增长,占自有品牌营收比重分别为 11.20%、 12.51%和 13.03%。

持续加码面向年轻消费群体的泛娱乐化品牌营销。公司主要通过签约代言人、综 艺/影视植入、内容推广等方式增加境内自有品牌曝光度。代言人:签约歌手、演 员谢霆锋、男子演唱组合 INTO1 成员尹浩宇和韩国摇滚乐队 RoyalPirates 成员李 铢衔作为公司形象代言人;综艺影视:在《你好生活》、《向往的生活》、《中国好声 音》、《三十而已》等热门综艺影视上进行广告植入;21 年与美国探索频道合作, 将美国版《家有恶猫》真人秀引入国内,通过大量广告植入触达潜在消费者;此外 公司还与《上新了故宫》、《朋友请听好》等综艺节目,《一条狗的使命》电影及《小 森生活》手机游戏等多个文娱 IP 合作打造联名款产品,增加产品曝光度和话题传 播性,并且通过联名款产品可以辐射更多元的消费群体。

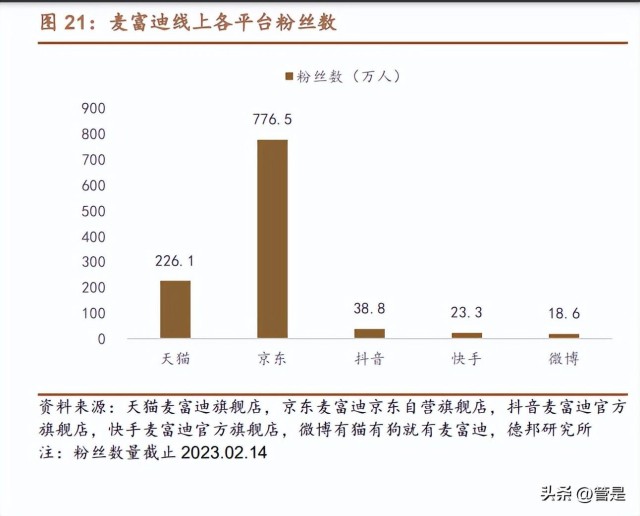

线上多平台推广,注重品效合一。公司在天猫、京东等电商平台,微信公众号、 微博、小红书、Bilibili、抖音、快手等内容平台,以及 VIVO、OPPO 等手机平台, 以推荐区展示、开屏广告、信息流广告、达人内容推广等多种营销方式触达潜在 用户,并通过对用户行为进行分析,不断优化广告投放策略,加速广告的电商转 化和用户沉淀。截至 2023 年 2 月 14 日公司在天猫、京东、抖音、快手平台旗舰 店粉丝数分别为 226.1 万、776.5 万、38.8 万和 23.3 万。另外公司积极推进 KOL 孵化项目,通过与 Bilibili、小红书、抖音、快手等平台 KOL 的内容合作,培育品 牌 KOL 矩阵,以日常广告和新品种草的形式推广产品。目前抖音等新兴电商获效 显著,22H1 公司抖音平台(直销)同比增长 1183%,拼多多平台(直销)同比增 长 786%。

2.1.3. 渠道:把握电商发展红利,线上渠道地位领先

我国宠物食品销售以线上渠道为主导。不同于欧美等发达国家宠物食品销售以商 超渠道为主导,近年来我国线上零售蓬勃发展,宠物饲养人群亦更倾向于线上电 商渠道。欧睿数据显示 21 年我国宠物食品线上渠道销售额占比 61%,17-21 年均 复合增速达 38%。另外艾瑞咨询数据显示 2021 年 70%的消费者选择全部或大部 分在线上购买主粮,宠物食品线上化趋势较为明显。

线上+线下全渠道布局,线上贡献占比超七成。公司业务主要包括自有品牌、代工 业务及品牌代理,其中自主品牌已形成线上+线下全渠道运营布局,目前公司与天 猫、京东、抖音等主要电商平台建立良好的合作关系,通过线上直销、线上经销相 结合的方式覆盖广阔的消费群体,线上业务规模呈上升趋势。22H1 公司自主品牌 收入 9.17 亿元,线上渠道占比约 75%,线下经销+商超比重达 25%。具体来看:

线上直销:在天猫、京东、抖音等电商平台开设自营旗舰店铺直接面向终 端消费者销售,其中主要收入来源于天猫平台的麦富迪旗舰店。21 年公 司自有品牌线上直销收入为 4.28 亿元,18-21 年复合增速+50%;22H1 线上直销收入 3.10 亿元,同比+74%,占品牌收入比重约 34%。

线上经销:主要通过京东自营、天猫超市及其他线上分销商进行销售,包 括线上分销(主要覆盖线上宠物网店)、线上入仓(主要面向京东自营)、 线上代销(与代运营商合作)及线上寄售(主要为天猫超市),22H1 占 品牌比重收入分别为 15%、14%、10%和 3%。

线下经销:通过覆盖全国主要城市的宠物食品门店、养殖场和宠物医院 等实现对最终消费者覆盖。21 年公司线下经销收入 2.03 亿元,18-21 年 复合增速+2%;22H1 收入 0.88 亿元,同比+3%,占品牌收入比重 10%。

线下商超:系公司收购品牌 Waggin'Train 的销售渠道,面向商业零售超 市进行销售,22H1 该渠道收入 1.37 亿元,占品牌收入比重 15%。

持续优化经销渠道,单经销商规模有所提升。近年来公司持续优化经销渠道,大 力发展线上经销,减少金额较小的线下经销合作门店,2021 年及 22H1 公司经销 商数分别为 961 家和 642 家,经销商平均销售规模约 85 万元和 73 万元;2021 年及 22H1 规模以上经销商数量分别为 166 家和 100 家,占经销收入比例分别为 94%和 92%。

线上市场地位领先,麦富迪大促表现持续靓丽。公司在电商渠道表现亮眼,获 2021-2022 天猫 TOP 品牌力榜(宠物)第一名、MAT2021 犬猫食品品牌天猫销 量榜单行业第一名,同时也成为 MAT2021 最受 Z 世代欢迎的宠物食品品牌。另 外公司品牌麦富迪在线上大促中表现亮眼,多次跻身宠物品牌促销榜单前两位。

2.2. 自有品牌增长逻辑拆解

2.2.1. 现状:品牌收入持续增长,国内综合地位领先

自有品牌表现亮眼,国内市场综合地位领先。 公司目前已形成以麦富迪 +Waggin’Train 为主导的品牌矩阵,2018-2021 年公司品牌收入以 39%的复合增 速扩张至 13.30 亿元,且 22H1 延续高增趋势(+67%),占营收比重提升至 55%。 目前麦富迪在国内宠物食品市场排名领先,荣获 2021-2022 天猫 TOP 品牌力榜 (宠物)第一名。 品牌矩阵持续完善。公司境内以麦富迪品牌为主,22H1 麦富迪品牌收入约 7.62 亿元,占自有品牌比重约 83%;境外则系 2021 年公司收购雀巢普瑞纳旗下美国 高端犬用宠物食品品牌 Waggin’Train,22H1 收入约 1.55 亿元。公司通过持续完 善品牌矩阵加强中高端宠物食品市场布局,其中麦富迪主要定位于中高端消费者, 旗下弗列加特高端宠食备受消费者青睐,另外公司通过收购的 Waggin’Train 及代 理的 K9 Natural 和 Feline Natural(新西兰品牌)加强高端布局。

境内品类结构:主粮贡献持续提升。公司自有品牌麦富迪从干粮切入,在积累口 碑与认可度后持续完善产品品类(布局湿粮、零食和保健品),亦积极升级干粮工 艺,推出膨化+冻干双拼产品,21 年公司境内收入中主粮收入规模(8.8 亿元)已 明显领先零食(4.4 亿元)。22H1 公司境内收入分产品来看,主粮贡献持续提升, 占比提升至 67%,零食占比调整至 31%,保健品及其他占比约 2%。

产品结构优化,品牌盈利有所提振。近年来公司自有品牌毛利率保持稳中有升, 其中境内零食品类毛利率受益于高毛利率高单价的冻干类产品销售占比增加而有 所提振,22H1 达 49.4%(同比+7.2pct);主粮品类主要在国内销售,且绝大部分 为自有品牌产品,22H1 公司主粮品类毛利率超 42%,主要系主粮的销售价格有 所提升及高毛利率的产品销售占比提升。

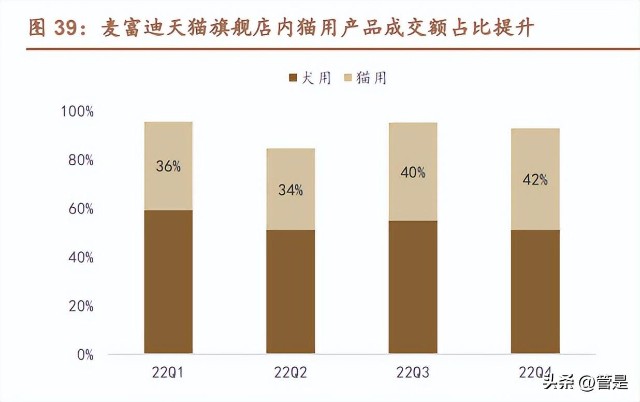

2.2.2. 品类变化:主粮产品持续升级,保健品类蓄势待发

猫咪经济快速崛起,把握优质主粮赛道。中国宠物行业白皮书数据显示 2021 年 我国城镇宠物猫数量首次超过宠物犬,且处于持续扩张期。宠物食品是饲养宠物 的刚性需求,且其中主粮系最重要的细分品类,具备高复购、高壁垒、持续升级等 特点,稀缺优质属性突出。 公司持续加码猫食市场,高端猫食弗列加特系列备受青睐。根据炼丹炉数据显示, 2022 年天猫麦富迪旗舰店销售额约 3.86 亿元,其中犬用食品占比 53%,猫用食 品占比约 38%,且下半年随着羊奶棒等零食热销猫用占比有所提升。另外公司高 端弗列加特系列专注猫咪食品,2022 年天猫弗列加特旗舰店销售额约 0.46 亿元, 且 Q4 规模提升迅速。另外从天猫麦富迪旗舰店热销产品来看,主要热销犬粮为 牛肉双拼、营养森林系列,单价在 17~32 元/kg 左右,热销猫粮单价则相对较高。

保健品类蓄力待发。目前国内宠物保健品食品市场仍处发展初期,公司亦较早布 局切入,此次公司募投项目中亦包含保健品产线的建设,有望丰富公司的产品结 构,扩充公司产品品类,为公司带来新的利润增长点(公司保健品及其他业务毛 利率保持在 60%以上,明显高于主粮和零食品类)。 品类拓展助力营收,盈利有望持续优化。从品类来看,2018-2020 年公司的主粮 毛利率高于境内零食;从横向比较来看,公司的主粮毛利率低于福贝宠物自主品 牌毛利率(福贝主要专注主粮品类)。随着公司加强主粮品类布局及后续规模效应 的释放,预期盈利有望持续优化。

2.2.3. 定位变迁:大众化→高端化,向上布局获效显著

公司自有品牌麦富迪逐步从大众化向高端化跃进,产品实现中端(营养森林系列 等)、中高端(barf 生骨肉系列、益生菌系列等)和高端(弗列加特系列等)全覆盖;欧力优主要定位中端市场,犬猫主粮产品单价基本小于 30 元/kg;公司代理 品牌 K9 Natural 和 Feline Natural 则定位高端市场,犬猫主粮产品单价基本超 500 元/kg;此外公司收购高端零食 Waggin’Train,推动公司零食价格进一步上升。

产品矩阵持续完善,品类均价有所提升。公司自有品牌持续丰富价位段布局,双 拼、营养森林系列定位大众化需求,近年重点发力弗列加特高端系列,且收获消 费者青睐。受益于高鲜肉粮、处方粮等价格较高的高端产品以及弗列加特系列产 品的热销,公司主粮销售价格有所提升,22H1 已提升至 13.6 元/kg。

2.3. 国内趋势:宠物行业前景广阔,有望保持快速增长

宠物市场兴起正当时:养宠人群持续扩张,宠物猫数量超过犬。随着居民生活水 平的提高及陪伴需求的增加,我国的宠物市场迎来快速发展,2012 年-2022 年我 国城镇宠物消费市场以 23%的复合增速扩张至 2706 亿元。从宠物结构来看,犬 猫是目前我国最主要的宠物类型,21 年我国城镇宠物猫数量 5806 万只(+19%), 首次超过宠物犬(5429 万只,同比+4%)成为饲养最多的宠物,主要系养猫人群 持续扩张(21A:3225 万人,+19%),缩小与养犬人数(21A:3619 万人,+1%) 的差距。 22 年我国城镇犬猫总数超 1.16 亿只,其中宠物猫数量进一步提升至 6536 万只 (同比+13%),主要系养猫人群快速扩张(22A:3631 万人)且首次超过养犬人 群(22A:3412 万人),而受疫情封控居家影响宠物犬饲养数有所下降(22A:5119 万只,同比-6%)。

宠物猫消费市场增速领先,猫犬平均消费金额持续增长。2018-2022 年我国宠物 猫市场以 17%复合增速扩张至 1231 亿元,增速领先但目前规模仍弱于宠物犬(22A:1475 亿元,18-22 年复合+9%)。拆分量价来看,宠物猫消费市场主要系 猫饲养数量增长(CAGR:+13%),猫均消费金额亦实现小幅提升(CAGR:+4%); 而宠物犬市场则主要系犬均消费金额的推升(CAGR:+9%),犬数增长(CAGR: +0%)贡献相对较小。

宠物食品系养宠消费第一大支出。宠物食品贯穿宠物全生命周期,是我国宠物消 费的第一大支出品类。近年来随着消费升级,宠物消费的食品市场份额有所降低, 但 22 年占比仍超 50%。从消费金额来看,我国城镇宠物(犬猫)食品市场规模从 2012 年的 157 亿元扩张至 2022 年的 1372 亿元,复合增速达 24%。

宠物市场行业规模可以拆解为养宠家庭数*家均宠物数*宠物平均消费金额,从这 三个维度来看,我国城镇养宠市场空间广阔。

养宠渗透率: 中国宠物行业白皮书数据显示 2022 年我国城镇犬、猫饲养家庭数分别为 3412 万 人和 3631 万人,以城镇家庭为基数,预计 22 年我国宠物犬和猫的家庭渗透率分 别为 9%和 10%,明显低于美国(犬:54%;猫:35%)和欧洲(犬:25%;猫: 26%)的家庭渗透率。

家均宠物数: 2022 年我国城镇宠物犬、猫数分别为 5119 万只和 6536 万只,犬主人平均饲养1.5 只宠物犬,猫主人平均饲养 1.8 只宠物猫,与美国、日本较为接近,但略弱于 欧洲地区(犬均饲养数:1.9 只,猫均饲养数:2.2 只)。

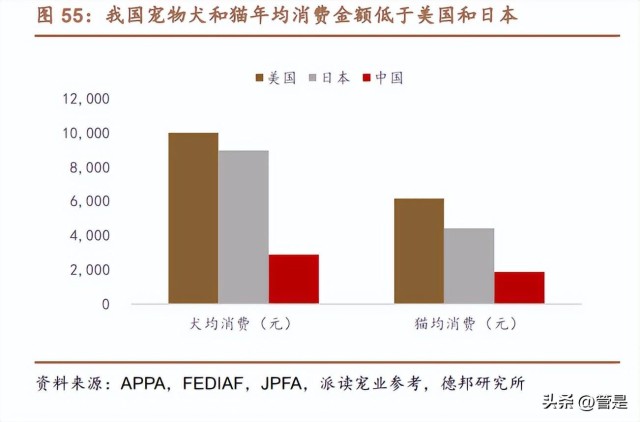

宠物平均消费金额: 2022 年我国城镇宠物犬和猫年均消费金额分别为 2882 元和 1883 元,仅约美国 市场的 29%~31%,其中宠物犬和猫的年食品支出金额约 1326 元和 982 元,约 美国水平的 39%~46%。

行业测算: 首先海外养宠市场仍然在成长期,我们对标海外市场进行测算偏保守; 我国的养宠渗透率明显低于美国和欧洲市场,预期后续宠物犬和宠物猫的饲 养渗透率有望保持提升趋势,其中猫所需活动空间更小,预期后续渗透将快 于宠物犬; 家庭平均饲养数目前已较为接近海外水平,预期后续增幅相对较小; 我国的宠物平均消费金额明显低于海外水平,预期后续随着居民经济水平的 提升有望实现个位数增长。 综上我们的测算 2022-2025 年预期我国城镇宠物犬和宠物猫的食品消费有望实现双位数以上增长,其中宠物犬食品以 15%的复合增速至 1101 亿元,宠物猫食品 有望以 22%复合增速扩张至 1207 亿元。

3. 海外宠食市场仍在成长

3.1. 境外保持稳健增长,北美贡献主要收入

境外业务保持稳健增长。2018-2021 年公司境外业务以 22%的复合增速扩张至 12.26 亿元,22H1 亦实现 55%的高速增长。分地区来看,境外收入主要来源于北 美及欧洲地区,2019 年受中美贸易摩擦影响北美地区收入有所降低,但随着公司 泰国工厂产能释放及海外疫情影响国内订单增加,北美地区的收入有所提升。 22H1 公司境外北美、欧洲和亚洲地区收入占比分别为 80%、16%和 3%。

境外以零食品类为主导,近年毛利率相对企稳。分品类来看,公司境外基本系零食品 类,22H1 境外收入中零食占比几乎 100%。2019 年公司代工业务毛利率受损,主要 系主要原材料鸡胸肉和鸭胸肉价格上升且因中美关税问题导致部分外销产品销售价 格下降;但随着零食原材料价格的回落及低毛利客户结构调整,公司代工及境外零食 毛利率有所企稳,22H1 公司代工业务毛利率+4.0pct 至 25.9%。

3.2. 海外宠物市场仍在持续扩容

3.2.1. 美国:宠物饲养渗透率领先,食品医疗为主要消费

宠物饲养家庭渗透率达 70%,类型以犬猫为主。美国宠物经济萌芽较早,经过数 十年发展,目前已成为全球最大的宠物饲养和消费市场。美国宠物饲养家庭基础 广泛,APPA 数据显示 2020 年美国饲养宠物家庭数达 9050 万,渗透率提升至 70% (1988 年:约 56%)。从宠物细分类型来看,犬猫为美国家庭饲养的主要宠物, 2020 年美国饲养犬和猫的家庭数量分别为 69 百万和 45.3 百万,占全美家庭比例 分别约 54%和 35%。

21 年宠物行业规模再创新高,宠物食品为第一大细分市场。APPA 数据显示美国 宠物市场规模持续扩张,2018 年-2021 年期间以 11%的复合增速扩张至 1236 亿 美元。从细分市场来看,宠物食品为第一大消费支出项,21 年市场规模达 500 亿 美元,占比达 40%,其次为宠物护理(343 亿美元)和用品养殖及非处方药(298亿美元),其中用品养殖及非处方药类近年发展迅猛,增速领先于其他细分类。

宠物食品与医疗为饲养犬猫的重要消费支出。20 年美国宠物犬和宠物猫年均消费 支出分别约 1480 美元和 912 美元。分类型来看,宠物犬消费支出中宠物医疗和 宠物食品为主要支出项,消费金额分别为 700 美元和 449 美元,占比约 47%和 30%;宠物猫消费中宠物食品和宠物医疗支出约 383 美元和 379 美元,合计占比 84%左右。从宠物食品细分项来看,主粮占比超 63%,维生素等保健品也已发展 较为成熟,市场占比超 14%。

3.2.1. 欧洲:宠物市场稳健增长,食品消费占比超五成

宠物家庭渗透率达 46%,猫犬比例较为接近。欧洲是全球另一大宠物消费市场, 经历多年发展宠物数量与消费规模均处于较高水平。FEDIAF 数据显示 2021 年欧 洲宠物数量平稳增长至 3.12 亿只,约有 9000 万家庭拥有宠物,渗透率约为 46% (欧盟口径)。从宠物类型来看,欧洲市场以猫和犬为主导,2021 年宠物猫和犬 数量分别达 1.14 亿只和 0.93 亿只,饲养家庭的渗透率分别约 26%和 25%;近年 来欧洲宠物猫犬规模保持小幅增长(17-21 年复合增速均在 3%以内),爬行动物 亦较受青睐(复合+10%),鸟类、小型哺乳及水族动物数量则相对平稳。

欧洲宠物市场稳健增长,食品贡献仍超50%。近年来欧洲宠物市场保持稳健增长, FEDIAF 数据显示 2016-2021 年期间宠物市场以 8%的复合增速扩张至 512 亿欧 元,其中宠物食品为饲养宠物的第一大支出项,21 年欧洲宠物食品市场 277 亿欧 元,占比 54%;宠物用品和服务市场 235 亿欧元,同比+11%,其中服务(140 亿 欧元,占比 60%)市场规模超过用品(95 亿欧元)。单宠支出来看,21 年欧洲单 宠消费金额达 164 欧元,同比+17%,复合增长 5%(16-21A),其中食品相关支 出 89 欧元(复合+5%),用品服务支出 75 欧元(复合+6%)。

4. 供应链:地理区位优势突出,设备工艺较为领先

4.1. 上游:地理区位优势突出

直接材料占比超八成。2021 年及 22H1 公司直接材料占主营业务成本比重分别为 83.84%和 84.33%。根据招股书披露,分产品来看,宠物零食类产品原材料主要 以鸡胸肉、鸭胸肉等肉类为主,其通常在主料中的占比在 70%左右;而主粮类产 品原材料则以玉米、大米和豆粕等谷物类为主,其通常在主料的占比约 50%,鸡 胸肉、鸭胸肉在主粮主料的占比约 10%左右。 公司原材料采购以鸡胸肉、鸭胸肉为主导。21 年公司原材料中主料占比 58%,其 中鸡胸肉(20%)、鸭胸肉(9%)为主导,合计占比接近 29%。

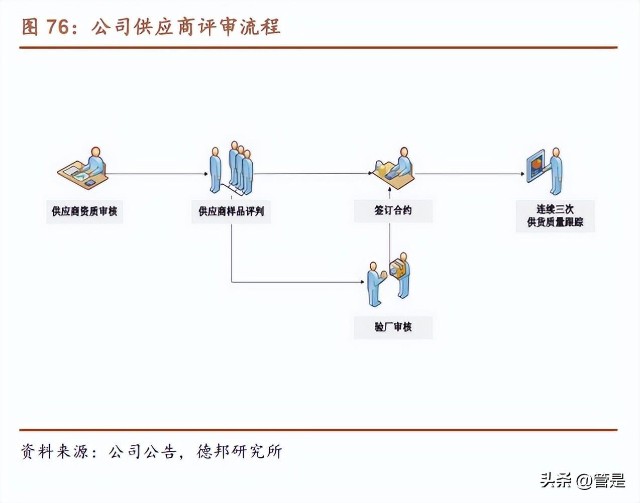

地理区位优势突出,利于节省运输成本、保障食材新鲜。公司所在地山东省是国 内农畜产品生产大省,2022 年山东省农林牧渔行业总产值达 1.2 万亿元,稳居全 国首位。公司在获取宠物食品重要原材料方面具有一定的区位优势,节省原材料 运输成本的同时亦保障食材新鲜与品质。 另外公司坚持全球化采购策略,目前原材料主要来自中国、泰国、阿根廷、新西兰、智利、俄罗斯、美国、加拿大、荷兰,均为全球优质农牧业生产基地;此外公 司通过严格的准入标准对原材料供应商进行评审,建立《合格供应商清单》,并定 期对清单中的供应商进行评估,从源头上保证原材料的质量。

4.2. 中游生产:生产设备及工艺先进,高精度检测设备保证出厂质量

公司前瞻性布局引进美国Wenger公司的TX-85双螺杆膨化机以及HF-MEAT Wenger 鲜肉添加系统,实现了添加鲜肉 70%以上,系目前国内首家引进该 技术的宠物食品企业;公司主要生产设备膨化机采购成相对较高,招股书披 露截至 22H1 公司 4 台膨化机原值 4412 万元,存在一定资金壁垒。公司引进 设备后持续进行工艺创新,利用冻干技术开发设计出含肉量 96%的弗列加特 冻干猫粮,肉含量在国产品牌产品中较为领先,目前公司推出的弗列加特全 价 FPMR 生骨肉主食冻干猫粮含肉量进一步提升至 98%,在高肉宠物食品市 场的领先优势进一步扩大。

公司检测中心 CNAS 认可,拥有 Waters 液质联用仪、美国 Agilent 液相和气 相色谱仪和 thermofisher 原子吸收光谱仪等专业设备,按标准对宠物食品的 原辅料、半成品和成品进行理化、微生物、抗生素残留、农残和重金属的检测, 确保产品符合国际标准要求。

4.3. 产能丰富:拟建设高端主粮产线,主粮产能行业领先

主粮为公司产能规模最大的品类,2021 年公司拥有主粮产能 12.43 万吨、零食产 能 3.68 万吨,保健品和其他产品主要为外购。 招股说明书披露公司本次募投资金大部分将用于引进国内外先进制造生产设备, 新建高端主粮、高端零食及保健品生产线,计划建设周期 18 个月,项目建设完成 后将新增年产 5.85 万吨主粮、0.31 万吨零食、0.12 万吨高端保健品的制造能力。

5. 募集资金用途

公司本次上市募集资金拟主要用于产能扩张、仓储升级、研发中心升级、信息化 升级等,具体来看:

产能扩张:“宠物食品生产基地扩产建设项目”计划建设周期为 18 个月, 项目完成后将形成 58,500 吨主粮、3,133 吨零食以及 1,230 吨高端保健 品的制造能力,本项目通过新建保健品生产线,为公司带来新的利润增 长点,通过扩建宠物中高端主粮及零食生产线,提高鲜肉粮、处方粮等高 端产品占比,提升品牌形象,形成多样化的经营优势,项目达产后年销售 收入预计可达 9.74 亿元。

仓储升级:“智能仓储升级项目”建设周期 24 个月,拟增加二期立体冷库、 二期常温库、物料成品智能输送系统、电商发货增线系统和智能电商分 拣发货物流中心,可提升现有仓储容量,同时可对仓储货物等信息进行 识别、操作、分拣,形成智能化、数字化仓储管理,提高仓储管理能力。

研发中心升级:“研发中心升级项目”通过引进高级技术人员和购置国内 外先进的研发和检测设备完善公司研发体系,提升公司在犬猫基础领域 的研究能力;同时建立定制化产品试制中心,研发更能满足消费者需求 的处方产品以及更具营养的功能性宠物食品,丰富定制化产品种类。

信息化升级:“信息化升级建设项目”拟对现有的信息系统进行集中化升 级、新建全渠道消费者运营平台、供应链一体化服务平台和大数据分析及预警平台,构建内部管控和外部服务的信息化体系,顺应行业数字化 趋势,增强公司营运能力。

6. 财务分析

公司深耕宠物食品行业,国内可比上市公司有中宠股份、佩蒂股份、福贝宠物等。 2018-2021 公司营业收入以 28%的年复合增速增长至 25.75 亿元,增速明显领先 于可比公司,其中2019年增速较低主要系美国对中国宠物食品加征 25%的关税, 公司海外收入减少+泰国工厂产能利用率较低;2020 年疫情导致海外产能转移至 国内+公司泰国工厂产能释放,营收增长速度提升;22H1 公司实现营业收入 16.87 亿元,营收规模较为领先。

毛利率维度:受益于自有品牌业务占比较高,公司毛利率高于行业平均 水平,22H1 公司毛利率 30.3%,领先中宠(19%)、佩蒂(27%)。

期间费用率:公司持续加强品牌创新与推广,销售费率与研发费率处于 相对领先水平,管理费率适中,整体期间费用率从 2018 年的 25%降低 至 22H1 的 20%。

盈利能力维度:受益于品牌业务占比提升及费率控制,2020 年以来公司 的净利率呈现稳中趋好态势,22H1 乖宝宠物净利率提振至 8.1%,处于 行业中等水平。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。