天天新闻

天天在线汽车

天天在线文旅

天天财经116

天天在线App

天天新闻

天天在线汽车

天天在线文旅

天天财经116

天天在线App

来源:火石创造

作者:胡钦伟

人们对美好生活的需求越来越高,“大健康”在新时代被赋予了新内涵,由大健康产品转变为“大健康产业”、“大健康理念”、“大健康格局”,保健食品继而被推上高潮,未来我国保健食品行业或将迎来发展黄金期。

一、保健食品行业概述

1.保健食品定义

保健食品其本质属于“食品”范畴。国家标准GB16740-97《保健(功能)食品通用标准》第3.1条关于保健食品的定义是“保健(功能)食品是食品的一个种类,具有一般食品的共性,能调节人体的机能,适用于特定人群食用,但不以治疗疾病为目的”。

保健食品以“蓝帽子”为标志,该标志是我国主管部门批准的保健食品专用标志,为天蓝色,呈帽形,业界俗称“蓝帽子”,只有具有“蓝帽子”标志的产品才能够声称具有保健功能,属于严格意义上的保健食品。

2.保健食品功能与分类

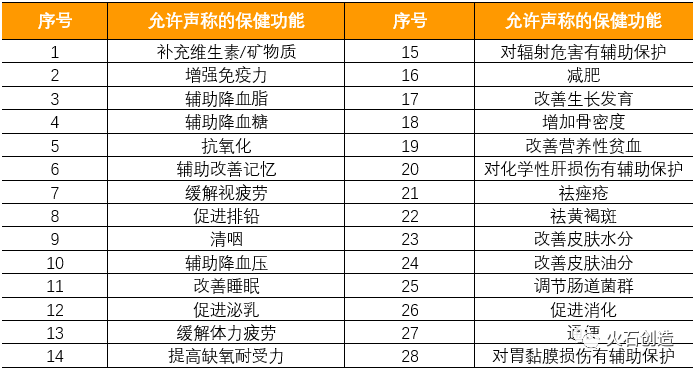

目前,国家批准保健食品允许声称的保健功能有28项,包括补充维生素/矿物质、增强免疫力、辅助降血脂、辅助降血糖、抗氧化、辅助改善记忆、缓解视疲劳等。

表1 保健食品功能

来源:火石创造根据公开资料整理

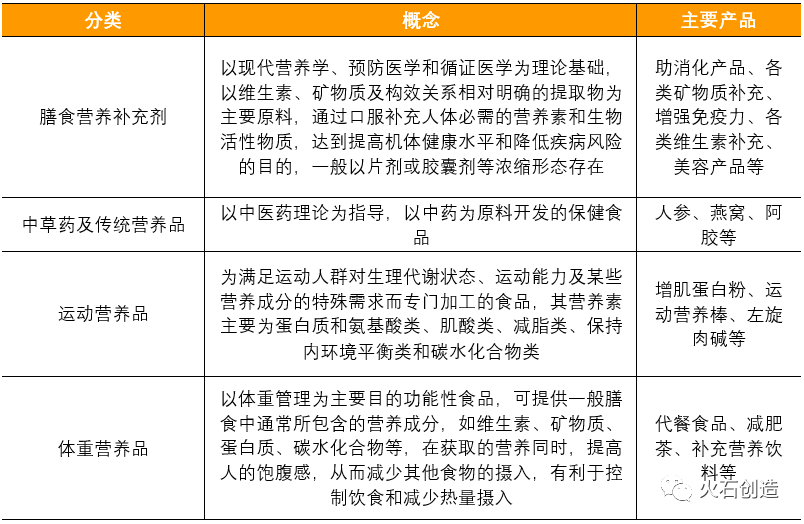

根据产品的不同,保健食品分为膳食营养补充剂、中草药及传统营养品、运动营养品、体重营养品。早期,我国的保健食品行业以中草药及传统营养品为主;随着具备现代科学理论依据的膳食营养补充剂传入我国,其在保健食品行业的比重不断提高。目前,膳食补充剂在国内占主导地位;体重营养品针对瘦身节食人群,其潜在消费需求不容小觑;运动营养品主要针对健身和经常运动的人群,占比虽小但增速较快。

表2 保健食品分类及产品

来源:火石创造根据公开资料整理

二、保健食品产业链

从保健食品产业链来看,各环节布局相对清晰。产业链上游为维生素、膳食补充剂等原料生产商和采购代理商,资金、技术、政策壁垒较高,已形成较为稳定的格局;中游为保健食品的OEM、ODM代工厂以及布局生产的品牌商,该环节对产线布局要求较高,研发能力强的企业占据市场主导地位;下游为保健食品经销商、连锁药店、直销门店等,专注于产品渠道、品牌营销,电商平台等渠道在新环境下获得快速发展,未来将成为产品销售的重要渠道。

图2 保健食品产业链

来源:火石创造根据公开资料整理

1.产业链上游

保健食品行业上游主要为维生素及其中间体、膳食补充剂等元素原料生产商和采购代理商,具备大规模生产的基础,代表性公司如金达威、新和成、浙江医药、浙江花园生物等。

保健食品行业上游属于技术、资金、政策壁垒较高的环节,各元素生产的格局相对稳定,新的竞争者进入难度大。在技术壁垒方面,维生素及其中间体的生产方式包括化学合成、微生物发酵、天然提取,均涉及复杂的工艺。其工艺原由国际上维生素巨头所垄断,未掌握技术的企业难以完全复制现有维生素生产企业的生产线和工艺参数,同时难以获得制备维生素的关键中间体;而且,由于不同维生素的化学结构和生理功能各不相同,大部分公司仅生产其中几类元素。在资金壁垒方面,维生素及其中间物的生产合成路线较长,其所需设备多且设备多属于专用设备,设备成本投入大;同时,生产环节还需要大量的环保投入。在政策壁垒方面,由于天然维生素受原料和提取技术的限制,产量低、价格高,以化学合成为主要方式,而化学合成的生产过程中会产生污水,对环境产生一定影响,因而在政策上会受到环保方面的限制与规范。

2.产业链中游

保健食品行业中游为生产环节,对从上游获取的原材料进行生产,主要为OEM、ODM代工厂以及自身布局生产的大品牌商,龙头企业有仙乐健康、汤臣倍健等。

中游环节受行业政策及食品安全事故影响大,尤其是纯粹的代工生产方式,在委托加工期间需要进行严格的质量控制。目前,中游整体经营相对稳定,由于自身布局生产的大品牌商向消费者的溢价高于代工生产的溢价,因而营业收入以大品牌商占据主导地位。与此同时,随着2016年我国监管部门对保健食品实行备案制与注册制并行政策,鼓励保健食品行业发展,新锐品牌商通过备案制可以加快原料目录内元素的相关产品上市,加之电商平台为产品销售降低了竞争渠道,市场格局将趋于长尾,新锐品牌将迎来较大发展。与代工厂的合作有利于新锐品牌在初期快速打开市场,代工需求大,未来将推动代工厂快速发展,实现营业收入稳步增长。

3.产业链下游

保健食品行业下游为流通环节,主要为经销商、连锁药店、商业超市、直销门店、电商平台。

下游对于产品渠道、品牌营销、品牌积淀的要求高,在产业链条中属于最容易获得溢价的环节,优质品牌受行业事件及政策影响小,抗风险能力高。在各地监管部门持续强化包括直销在内的保健食品行业监管,以及新冠疫情影响和市场环境变化之下,直销保健食品的销售模式受到较大限制,营业收入受到一定影响;同时,直播等电商模式,往往以“最低价”加快了保健食品的出货速度,也成了保健食品企业的重点布局渠道。未来保健食品即使仍以直销渠道占优,但电商平台等零售渠道与其差距将越来越小。

三、保健食品行业发展现状

1.市场规模

中国保健食品行业市场规模保持快速增长。近年来,随着我国经济水平的发展,人们对生活品质的追求逐渐提高,健康意识逐渐增强,加之老龄化程度持续加深的叠加影响,人们对保健食品的需求渐趋旺盛,推动我国保健食品市场规模快速增长。从2015年的1282亿元增长至2021年的2708亿元,年均复合增长率达到13.27%。近两年增速有所减缓主要是由于2019年国家相关部门开展针对保健食品行业的强监管活动,同时受新冠肺炎疫情的影响,保健食品市场规模增速因而有所下降。

近年来,国家高度重视保健食品行业,陆续出台了相关政策鼓励保健食品行业发展与创新。《保健食品原料目录营养素补充剂(2020年版)》《保健食品标注警示用语指南》《保健食品原料目录与保健功能目录管理办法》(总局13号令)等产业政策的出台为保健食品行业的发展提供了明确、广阔的市场前景,为企业提供了良好的生产经营环境。在国家政策的鼓励扶持与人们对健康需求的美好追求下,保健食品行业发展生态向好,将逐步进入良性高质量发展阶段,推动中国保健食品行业市场规模持续壮大。

图3 2015-2021年中国保健食品行业市场规模

来源:火石创造根据公开资料整理

2.企业体量

中国保健食品企业蓬勃发展。根据天眼查数据显示,截至2021年,我国拥有418.8万家经营范围含“保健品、保健食品”企业,其中73%的企业成立时间在5年以内,80%的企业分布在批发和零售业。近五年来,我国保健食品品相关企业呈稳步发展态势,年平均增速在30%左右。以工商登记为准,我国2021年新增保健食品相关企业超101万家,同比增长30%。

从地区分布来看,山东省保健食品相关企业数量居全国首位,有近54万家,占比13%;广东省以39万家相关企业数量位列第二;此外,河南省和湖南省也均有超过25万家保健食品相关企业,分别位列第三和第四位。

3.竞争格局

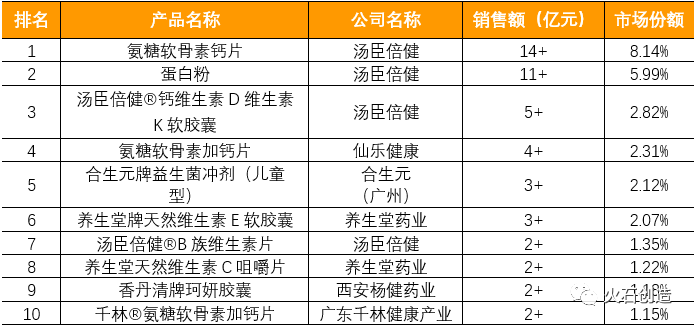

我国保健食品市场品牌众多,但保健食品市场集中度不高,行业内前20名企业的总体市场份额不到40%。虽然保健食品市场集中度不算高,但品牌之间的竞争相当激烈,每年的排名均有变化。2021年中国城市实体药店终端保健食品TOP20品牌门槛为1.28亿,合计销售额为67.7亿元。在排名前十的品牌中,保健食品龙头企业汤臣倍健有4个产品上榜,其氨糖软骨素钙片、蛋白粉销售额均超过10亿元,是2021年城市实体药店销售额超过10亿元的仅有的2个产品。

表3 2021年中国城市实体药店终端保健食品TOP10品牌

来源:火石创造根据公开资料整理

四、保健食品行业发展趋势

1.产品开发多元化

新产品的开发是保健食品市场持续发展的动能,只有扎根于市场实际,切实满足消费者新生需求的产品才能推动行业可持续发展。随着经济与社会的发展,消费群体逐渐多元化,产生了中青年保健食品、孕妇保健食品、老年人保健食品等众多细分领域,必然带来多样化的产品需求,推动保健食品企业创新研发各类新产品。

2.产品消费日常化

随着经济水平及生活环境的发展变化,人们对于保健食品的功能需求不再局限于提高免疫力或调节人体机能,而是有着更加细化的日常需求。在身体健康、营养均衡的情况下,消费者对“运动营养”“体重管理”“容貌管理”的产品需求逐渐提高,催生营养代餐、零食代餐、胶原蛋白饮料等日常食用产品的需求。同时,伴随着社会压力的加大,“失眠”“焦虑”“肠道紊乱”等问题日益普遍与严重,人们对缓解日常身体“不适”的产品需求日渐迫切。此外,“治未病”的概念如今深入人心,养生保健成了人们日常关注的焦点之一,推动保健食品消费日常化。

3.营销模式新颖化

在国家对保健食品直销模式加强监管的背景下,随着电商平台的崛起,保健食品营销模式在各种变局下谋求转型,其趋势为布局互联网渠道,开展直销与“新零售”、电商平台等结合,推动社交电商与直销“厂家—经销商—消费者”的扁平化销售模式高度契合,创新拓展产品市场空间的营销模式。