天天新闻

天天在线汽车

天天在线文旅

天天财经116

天天在线App

天天新闻

天天在线汽车

天天在线文旅

天天财经116

天天在线App

美国股债市场在新年首个交易周双双“有惊无险”地取得了开门红,三大股指上周均上涨约1%或更多,各期限美债收益率则多数刷新了逾两周低位。此前,上周五公布的非农数据显示美国薪资增速放缓,这是美联储对抗通胀的一个乐观迹象,可能缓解年内进一步加息的压力。

不过对于投资者而言,新年首周市场的坚挺表现,眼下可能还不足以令人们完全感到安心,因为一系列新的考验即将接踵而至——美联储主席鲍威尔将在本周二发表新年的首场讲话、美联储2月决议前最后的一份CPI报告则将于周四出炉。此外,市场本周还将拉开美股2022年第四季度财报季的序幕,一系列盈利预警会否成真也将备受瞩目。

鲍威尔即将发表新年首场讲话

从新年首周的市场走势看,无论是股市债市还是汇市,主要的博弈重点依然与去年多数时间里别无二致:那就是美联储本轮加息周期接下来究竟会演绎。而在上周美联储12月纪要释放出鹰派信号后,本周投资者或许有望直接从美联储主席鲍威尔的“金口”中,探寻到更多答案。

瑞典央行本周二将在斯德哥尔摩举办一场央行研讨会,由新上任的瑞典央行行长Erik Thedeen主持,美联储主席鲍威尔也将应邀出席,并和来自英国、加拿大、荷兰和西班牙的同行一同发表讲话。

按照日程安排,鲍威尔本周二将在两个时间点先后露面。先是在当天北京时间17:30,美联储主席鲍威尔、英国央行行长贝利和欧洲央行执委施纳贝尔将在此次会议上共同发表讲话。此后在北京时间22:00,鲍威尔还将单独发表演讲,讨论央行的独立性。

虽然目前还很难预料鲍威尔届时会说些什么,以及究竟会有多深入地谈论年内的货币政策前景。但至少从上周多位美联储官员的表态看,整体依然是较为鹰派的,这或多或少预示着鲍威尔年内的“首秀”,很可能也不太会轻易改变立场。

多位美联储官员上周五再度强调,尽管有迹象显示通胀压力降温,但联储需要进一步加息以遏制通胀。

亚特兰大联储主席博斯蒂克(Raphael Bostic)就表示,通胀率仍然过高,并重申他赞成将利率从目前不到4.5%的水平提高至5%以上。里奇蒙联储主席巴尔金(Thomas Barkin)也指出,还需要做很多工作才能让通胀率回到美联储2%的目标。美联储理事库克(Lisa Cook)上周五在非农数据发布后则表示,虽然当前薪资增长减速等迹象表明物价压力缓解,但通胀率对美联储而言仍然太高。

美国12月CPI数据周四出炉

在经济数据方面,本周四即将出炉的美国12月CPI数据的重要性,无疑将一点不会比上周五的非农数据逊色。要知道,美国股债市场之所以能在新年第一周取得开门红,很大程度上便受到了非农数据显示薪资增速放缓的提振。在当前,就业数据更多影响的反倒是人们对未来通胀的预期,因为薪资增速与通胀前景眼下早已密不可分。

美国劳工部上周五公布的数据显示,虽然美国失业率重新回到了半个世纪以来的低位3.5%,反映劳动力市场依然火热,但薪资增速的放缓却提供了通胀压力可能正持续减轻的重要信号。12月非农就业报告显示,平均时薪环比上升0.3%,同比上升4.6%,均低于预期,11月数据也被下修。

对此,法国农业信贷银行美国利率策略主管Alex Li表示:“我们在非农就业数据公布后看到收益率曲线迅速变陡,反映出人们松了一口气,认为强劲的薪资增长可能已经过去,这对美联储来说是个好消息——他们可能更接近紧缩周期的尾声,尽管目前仍有工作要做。”

BMO Capital Markets美国利率策略主管Ian Lyngen在上周非农数据公布后则指出,关于下一次美联储会议将加息25个基点或50个基点的争论,“现在已取决于未来一周CPI数据的表现”。将于1月12日发布的美国12月CPI数据预计将显示通胀率从去年的高位进一步回落。

从重要性来看,本周四的美国12月CPI数据,将是美联储政策制定者在1月31日至2月1日的议息会议前看到的最后一份此类报告。根据目前媒体调查经济学家的预期,美国12月未季调CPI同比增速料将从11月的7.1%进一步降至6.6%,核心CPI同比涨幅则预计将从前月的6.0%降至5.7%。

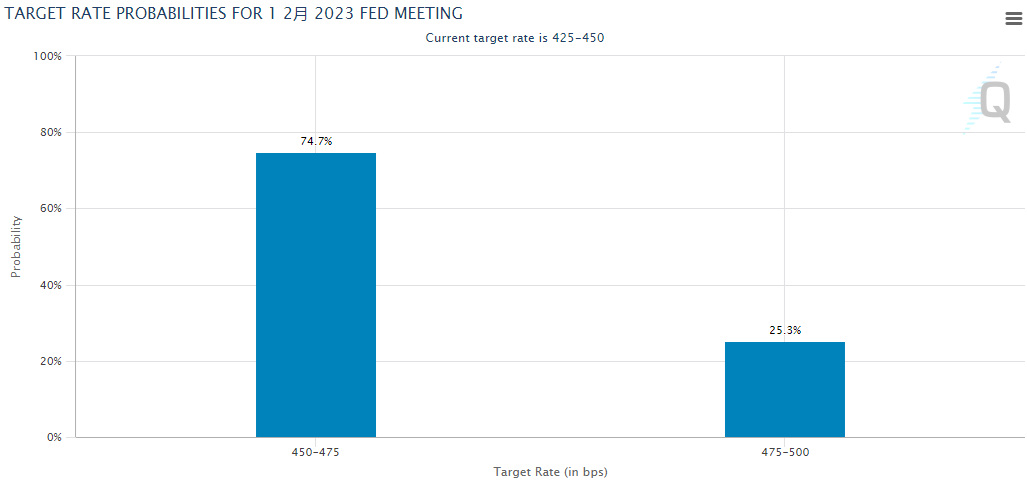

在当前利率市场的定价上,业内人士普遍预计美联储在下次会议上更有可能加息25个基点,而非50个基点。如果CPI数据的回落势头能符合乃至超过市场预期,无疑将力挺市场的上述押注。根据芝商所的FED WATCH指标显示,美联储在2月会议上加息25个基点的概率约为74.7%,加息50个基点的概率则为25.3%。

美股Q4财报季本周拉开帷幕

除了宏观层面的鲍威尔讲话和关键CPI数据外,本周即将正式拉开帷幕的美国Q4财报季,无疑也将成为市场的一大关注焦点。像往常一样,银行业将再度率先揭开美股财报季序幕,摩根大通、花旗集团和富国银行将陆续于周五盘前公布财报。

根据业内汇总,目前业内分析师普遍认为去年四季度美股将迎来营收增速下滑和盈利萎缩。除了能源业继续一骑绝尘以外,多数行业经营面临挑战。FactSet的数据显示,分析师预计美股2022年第四季度盈利将下降4.1%,与去年同期超过31%的增长相比出现大幅逆转,这将是自2020年第三季度以来的首次同比下降。

此外,据Refinitiv的数据,分析师预计第四季度标普500每股收益将同比下降2.2%至53.87美元,这将与第三季度和第二季度的情况形成鲜明对比,当时每股收益分别增长了约4.4%和8.4%。

在去年多数时间里,美国企业一直在努力应对一系列挑战,包括不断上升的利率、持续上升的成本以及美元历史性升值等,最新财报很可能将勾勒出企业利润所面临的诸多困境。

摩根士丹利首席策略分析师Mike Wilson近日就发出了由经济下行引发盈利衰退的预警。Wilson表示,美股眼下的走势可能与2008/2009年发生的情况相似,一季度或将下探3000点的新低点。而与当时相比,这一次人们可能很难看到“美联储看跌期权”的涌现:美联储可能会坐视不管。