天天新闻

天天在线汽车

天天在线文旅

天天财经116

天天在线App

天天新闻

天天在线汽车

天天在线文旅

天天财经116

天天在线App

作者|沈十六

来源|天天财经116

2001年,美利信投资、大江集团、青山工业手持1200万资金设立美利信有限公司。五次增资、七次转让,才让美利信从有限公司转为股份公司,才有机会进入A股市场。

22年后的现在,美利信以华为、特斯拉、比亚迪、爱立信供应商的身份,登上A股市场。粉墨登场背后,却是美利信实控人余克飞联合温氏股份等资本大佬,展开的资本游戏。

资本云集

资本云集

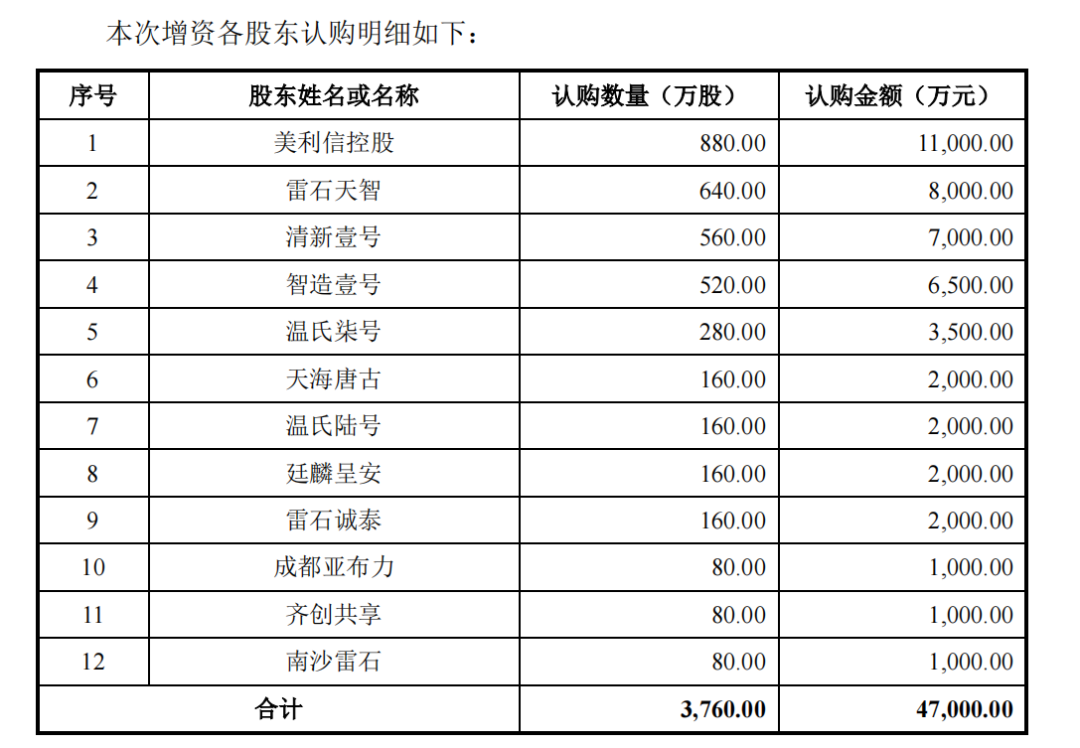

2020年,二师兄因非洲猪瘟而站在风口。大家只发现二师兄的肉从15元/斤的价格涨到25元/斤,却没注意到,“猪界二师兄”温氏股份旗下的清新壹号、智造壹号、温氏柒号、温氏陆号和齐创共享参与了美利信的增资。

五家子公司共同增资,可见温氏股份对美利信爱得深沉。并且,通过天眼查可以看到,清新壹号、智造壹号、温氏柒号的成立日期分别是2020年9月2日、2020年8月11日、2020年8月12日——都是在距离美利信签订定增合同不到两个月的时间内突然成立的。并且,五家公司入股的时间处于报告期中,属于突击入股。

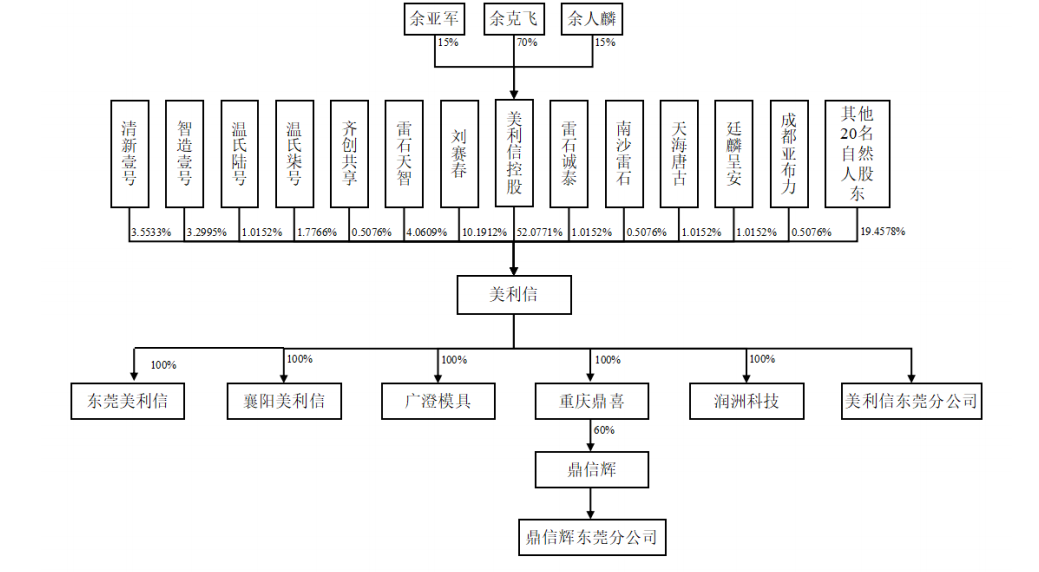

值得一提的是,不仅仅是温氏股份子公司齐创共享、雷石天智、南沙雷石三家参与美利信增资的公司都汇集在珠海市横琴新区宝华路6号105室(下称“六号办公室”),美利信实控人余克飞、刘赛春旗下的美利信实业也在这里。

美利信的股权,从实控人余克飞手中落入与实控人关系匪浅的公司手中。这不得不让人怀疑,此次突击入股是实控人余克飞联合温氏股份、雷石天智、南沙雷石等公司玩的一出“左右腾挪”的游戏。

进一步穿透股权却发现,雷石天智背后还有其他牛散在运作。

增资美利信的雷石天智背后站着王银林。据市场传言,王银林与“中技系”大佬成清波交好,二人在投资的公司上也多有重合。

王银林持有的另一家公司雷石天富则关系着另一位大人物——邢巨臣。邢巨臣在1995年在北京成立房地产公司,成为北京著名的炒房客。2007年左右,又入股中润资源、国海证券等股票,是个不折不扣的牛散。但牛散邢巨臣后因债务问题,在资本市场中隐身多年。直至近几年再度在资本市场活跃。

此次,邢巨臣在2020年9月,也就是王银林入资的两个月前,出资6000万受让了汪林朋的284.45万股份,出手不可谓不大方。而后又在2020年11月,通过好友王银林的公司再度增资美利信。短短两个月内,牛散邢巨臣连续出手,意欲何为?

美利信在2020年11月的一次增资,却牵扯“猪界二师兄”温氏股份、“中技系”暧昧的王银林以及牛散邢巨臣三方资本。

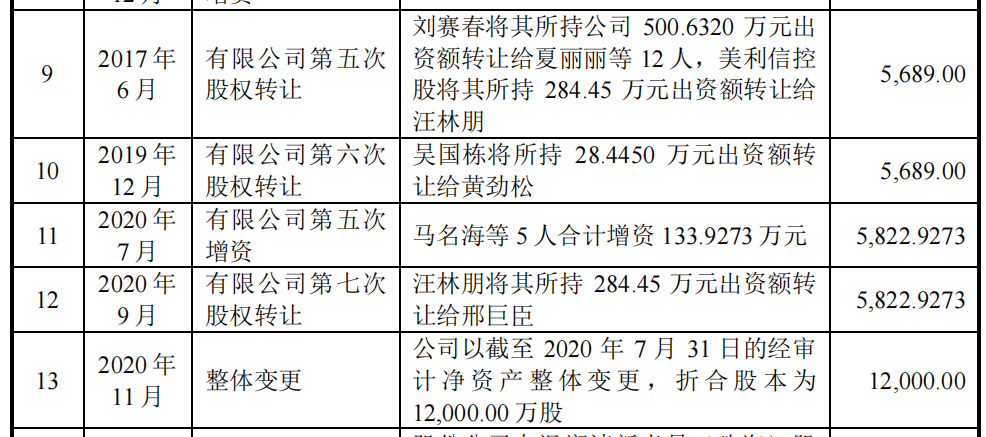

事实上,资本的游戏早在2017年就已经开始。彼时的美利信还仅是有限公司,尚未完成股改,就被资本大佬汪林朋盯上了。当年6月,汪林朋受让了美利信284.45万股,并在2020年9月将股权转让给牛散邢巨臣。招股书并未披露交易价格,不能知晓汪林朋在这一买一卖背后的利润。但相较2020年9月12.5元/股的交易价格而言,汪林朋21.09元/股的价格已然大赚。

汪林朋为何能够高价出手,或和美利信实控人余亚军有关。余亚军是黄冈著名商人,在近年来依旧以黄冈市工商联席会长的身份出席活动。汪林朋也曾担任湖北省黄冈市英山县人民政府驻北京联络处干部、北京湖北企业商会会长,二人在过去或有一定的关系。

如此看来,长袖善舞的美利信实控人余亚军在2017年6月的股权转让和2020年的增资中,作用不小。

美利信实力几何?为何能够吸引到如此多的资本界大佬?

在上游新闻等媒体的报道中,常常用“精密压铸件大王”作为美利信的前缀。

但美利信真的担得起“精密压铸件大王”的称号吗?

美利信生产的铝合金精密压铸件横跨汽车领域和通信领域。

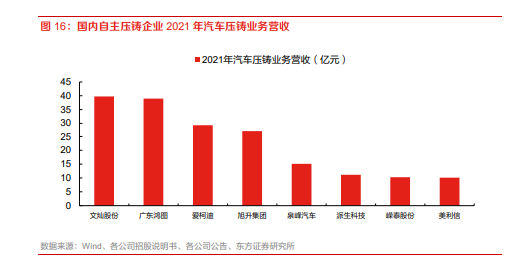

汽车领域的压铸企业数量多、集中度不高。以文灿股份、广东鸿图、旭升集团、爱柯迪、旭升集团、泉峰汽车、派生科技作为美利信的同行业可比公司。在2021年的数据中,美利信在汽车压铸业务的营业收入接近10亿,即使加上通信领域的压铸收入,也不过二十亿。无论如何,美利信都与身处头部的文灿股份、广东鸿图有着不少的差距。

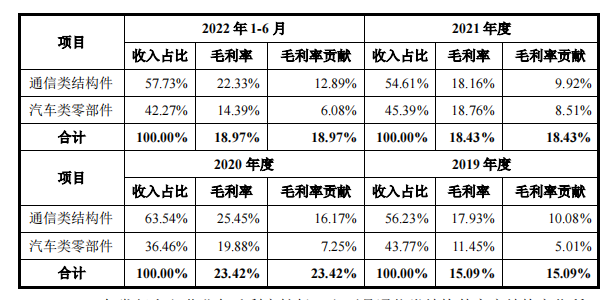

此外,美利信在汽车类零部件的毛利率低于公司整体毛利率,拖累了美利信整体毛利率水平。

值得一提的是,美利信也在试图反击。据招股书披露,美利信将重点研究超大型一体化压铸技术,实现车身结构件一体化压铸。

但一体化压铸能带动美利信的营业收入和毛利率吗?

作为“一体化压铸”题材的提出者,特斯拉指出一体化压铸能将前&后地板零部件数量从171个减少至2个,焊接点数量减少超过1600个。但是特斯拉没说,特斯拉柏林工厂外随意堆放着大量废弃的Model Y后车身底板废件。

一体化压铸就是如此,设备、材料和工艺,只要某一环节出了问题,成品就会沦为废品。作为美利信大客户的特斯拉,在3月2日凌晨的投资日活动上,对市场预期的一体化压铸只字不提,特斯拉美股开盘跌近8%。

文灿股份作为美利信的对手公司,已经与蔚来汽车签订战略合作框架,推进车身一体化压铸。

如此看来,美利信若是想凭借一体化超过文灿股份,成为“精密压铸件大王”,需要更好的设备、材料和工艺,更快地速度与车企开展合作。

花开两朵各表一枝,美利信在通讯领域能被称为“精密压铸件大王”吗?

据招股书数据,美利信在通信领域的压铸产品主要是基站的机体和屏蔽盖。目前,美利信已经打入华为、爱立信的供应链,成为华为的核心供应商。

但,既然想登上王位,仅靠华为和爱立信是不够的,还需要营业收入和市占率作为支撑。但在招股书中,美利信并未提及公司在相关市场的市占率。

美利信身上,没有“精密压铸件大王”的“王霸之气”,倒是像华为家的“小儿子”。2019年到2022年上半年期间,华为和爱立信占据了美利信超三成营收。但,华为和爱立信的大树并不是那么好依靠的。

通信主设备商已经形成五强垄断格局,华为、爱立信的市场占有率合计超过55%。而美利信在压铸行业内营收较低,在华为面前自然难以保持强势。

2019到2022年上半年,美利信的通信类结构件的毛利率分别为17.93%、25.45%、18.16%、22.33%,毛利率处于较低水平。此外,2019年到2022年上半年,美利信应收账款账面价值分别为47714.29万元、58150.25万元、79797.93万元和85810.48万元,占流动资产的比例分别为47.56%、42.30%、51.55%和45.28%,占比较高。数据之所以从51.55%下滑到45.28%,主要是因为美利信在2022年增加了坏账准备的计提。

“永远不要让资本说话,让资本赚钱”。

美利信实控人余克飞,需要通过上市来让资本赚钱。2020年11月,余克飞与余亚军签订对赌协议:如果公司未能在约定的时间内完成上市、上市前低价发行股份的情况,投资方可要求余克飞、余亚军以约定价格回购。

协议中的约定价格并未在招股书中公开,但公开了美利信上市的紧迫性。

2019-2022年,美利信的货币资金分别为1.18亿元、3.33亿元、2.14亿元、5.73亿元,短期借款分别为3.36元、4.51亿元、5.69亿元、5.76亿元。也就是说,美利信的货币现金都不足以覆盖2019-2021年短期借款,直至2022年底货币现金才能勉强偿还短期借款。

无论是为了自身的债务还是为了外部投资者,美利信都需要快速上市。

于是,急于搞钱的美利信在撰写招股书时,对某些问题缄默不言,尤其是抵押问题。

在动产融资统一登记公示系统中,美利信的前身重庆大江美利信有八条抵押信息,其中五条抵押信息并未到期、也并未注销。